Hiába rögzíti jogszabály az Otthon Start legfontosabb feltételeit, a bankoknak is van némi mozgástere, ami befolyásolhatja a választást. Három bank például a megszabott 3 százalékos kamatnál kedvezőbb feltételekkel kínálja a termékét, ami hosszú távon akár egymillió forint feletti pénzügyi előnyt is jelenthet. És akkor nem beszéltünk még a csábító jóváírási bónuszokról, amelyek összege esetenként több százezer forint is lehet! A BiztosDöntés.hu gyűjtése alapján azonban ezeken kívül is számos különbség van az ajánlatok között, amelyekre érdemes odafigyelni.

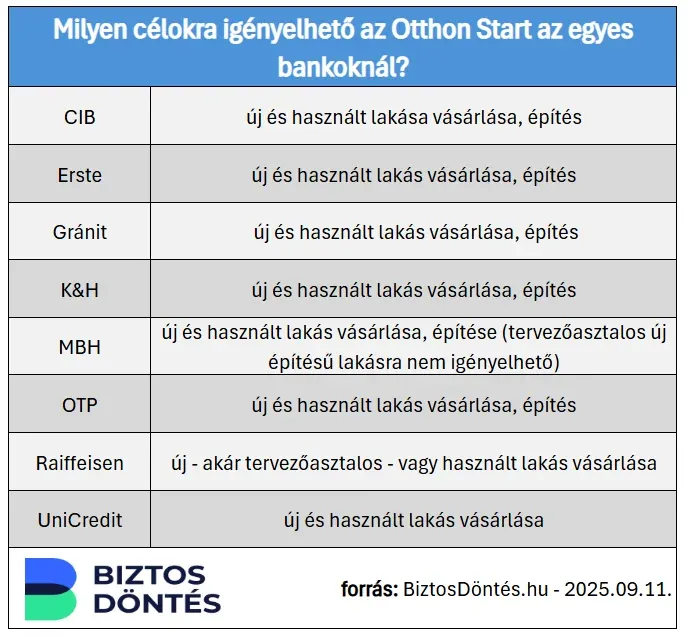

Nem minden bank hitelez építkezést

Az Otthon Start hitel a hatályos kormányrendelet szerint Magyarország területén lévő, belterületi lakás, egylakásos lakóépület, tanya vagy birtokközpont építésére és vásárlására fordítható. Ezen hitelcélok közül azonban nem mindegyik érhető el az összes banknál. A BiztosDöntés.hu gyűjtése szerint erre az építkezést tervezőknek kell elsősorban odafigyelniük, mert két bank nem ad jelenleg erre a célra Otthon Start hitelt.

Három bank is 3 százalék alatti kamatot kér

Általános szabály, hogy az Otthon Start hitel ügyfél által fizetett kamata nem haladhatja meg a 3 százalékot, köszönhetően az állam által nyújtott kamattámogatásnak. A kamat ráadásul fix, vagyis az akár 25 éves futamidő alatt nem változhat.

Ugyanakkor három bank bement a 3 százalékos kamatplafon alá: a Gránit 2,85 százalékos, a CIB 2,95 százalékos, míg az UniCredit 2,90 százalékos kamattal kínálja a hitelét.

Ez azt jelenti, hogy míg 3 százalékos kamattal 237 106 forint egy 50 millió forint összegű, 25 évre igényelt Otthon Start hitel havi törlesztője, a legalacsonyabb kamatot kínáló Gránit Banknál ugyanez 233 223 forint havi kiadást jelent a BiztosDöntés.hu hitelkalkulátora alapján. Ez havonta 3 883 forint, két és fél évtized alatt pedig 1,16 millió forint megtakarítást jelenthet.

A választható legrövidebb futamidő

Otthon Start hitel esetében egységesen 25 év a leghosszabb választható futamidő a bankoknál, ám a legrövidebb futamidőt illetően már láthatunk különbségeket. Ennek kisebb hitelösszegnél lehet jelentősége, amit az adós akár néhány év alatt is képes teljes egészében visszafizetni.

A legrövidebb futamidő az egyes bankoknál:

- Gránit Bank: 5 év

- CIB Bank: 5 év

- Erste Bank: 5 év

- MBH Bank: 5 év

- Raiffeisen Bank: 5 év

- K&H Bank: 61 hónap

- OTP Bank: 6 év

- UniCredit Bank: 10 év

Az igényléshez szükséges minimális jövedelem

Bár a legtöbb bank legalább az aktuális nettó minimálbér összegét várja el a hiteligénylőktől, ezt illetően is van némi különbség a pénzintézetek között. Persze értelmezhető összegű Otthon Start hitel felvételéhez ilyen alacsony jövedelem aligha lesz elegendő, a maximális, 50 millió forintos hitelösszeghez például legalább 500 ezer forint elvárással lehet számolni.

- Az Erste 193 000 forint havi nettó jövedelemtől ad hitelt.

- Az OTP Bank 177 000 forinttól hitelez.

- A Raiffeisen Bank 180 000 forint havi nettó bért vár el.

- Az UniCredit Bank 177 400 forint havi nettó jövedelemtől ad hitelt.

- A többi bank (CIB Bank, Gránit Bank, K&H Bank, MBH Bank, MagNet Bank) a nettó minimálbért, azaz 193 382 forintot várja el.

Jóváírási bónuszok

Gránit Bank: 200 000 forintot jóváír a bank a bankszámlán, ha a hitelkérelem 2025. november 30-ig befogadásra kerül és 2025. december 31-ig folyósítja a bank az Otthon Start Lakáshitelt. A kedvezmények feltétele még, hogy az adós(ok) vállalják, havonta együtt legalább 250 000 forint jövedelmet utaltatnak a Gránit Banknál vezetett számlájukra már a kölcsön folyósítását megelőzően és a teljes futamidő alatt.

CIB Bank: 200 000 forint jóváírást ad a bankszámlára, ha a 2025. október 31-ig hiánytalanul befogadott hitelkérelem alapján a hitelt 2025. december 31-ig folyósításra kerül.

Erste: komplex kedvezmény csomagot ad, aminek összértéke elérheti akár a 360 000 forintot.

- 200 000 forint jóváírást kap az igénylő a törlesztési számláján, ha ő vagy az adóstársa az igényléskor rendelkezik „AKTÍV” számlával és vállalja, hogy azt a hitel futamideje alatt fenn is tartja. Ha 3 éven belül elő- vagy végtörleszti a hitelt, akkor azonban vissza kell fizetnie a kifizetett összeget.

- További 40 000 forint jóváírást kap az adós a törlesztési számlájára, ha a fedezetül szolgáló ingatlanra Union lakásbiztosítást köt az Erste internetbanki és mobilalkalmazási szolgáltatáson keresztül, valamint a biztosítást fenntartja legalább a futamidő első 3 évében.

- 40 000 forint jóváírás zsebelhető be akkor, ha Erste Védelem Jelzáloghitel Törlesztési Biztosítást köt valaki és legalább 3 évig fenntartja azt.

- Még 40 000 forint jóváírást szerezhet az, aki új ügyfélként az Ersténél nyit lakossági bankszámlát. Ha pár veszi fel az Otthon Startot, és a másik fél is számlát nyit, akkor ő is 40 000 forint jóváírást kaphat.

MBH Bank: 1 darab 100 000 forint értékű Mol-ajándékkártyát kap ajándékba az, aki az alábbi feltételeket teljesíti:

- A folyósított Otthon Start Hitel összege legalább 10 millió forint.

- A hitel igénylésének időpontjában rendelkezik vagy az igényléskor nyit egyet a meghatározott számlacsomagokból (MBH Prémium Számlacsomag, MBH Kiemelt Partner Számlacsomag, MBH Partner Plusz Számlacsomag vagy MBH Kedvezmény Plusz Számlacsomag) és vállalja, hogy a hitel futamideje alatt azt fenn is tartja.

- A hitelhez kapcsolódó lakossági bankszámlára havonta legalább 350 000 forint jóváírás érkezik a hitel futamideje alatt.

- A hitelből finanszírozott ingatlanra a CIG Pannónia Biztosítónál lakásbiztosítási szerződést köt és azt fenntartja a hitel teljes futamideje alatt

UniCredit Bank: egy havi törlesztőrészletet, de minimum 100 000 forintot jóváír a bank a számlán, ha 2025. november 30-ig igénylik a hitelt és 2026. május 31-ig a folyósítás is megtörténik.

K&H Bank: a folyósítást követően 200 000 forint jóváírást kap az adós arra a K&H banknál vezetett lakossági bankszámlára, amiről a törlesztés is történik.

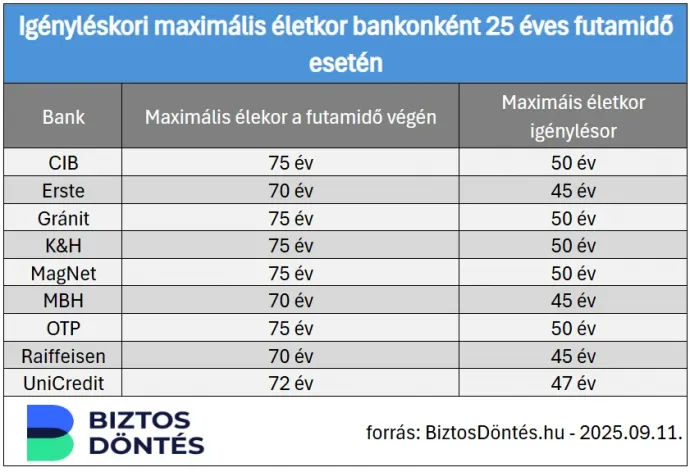

A hiteligénylés felső korhatára

Az Otthon Start hitel igénylésének jogszabályi oldalról nincs felső életkori határa. Ettől függetlenül az egyes bankok meghatározzák azt a maximális életkort, amit az igénylő a futamidő végéig nem léphet át – ez pedig pénzintézetenként eltérő!

A BiztosDöntés.hu gyűjtése szerint van bank, ahol már 46 évesen nem lehet felvenni a maximális, 25 éves futamidőre a támogatott kölcsönt, míg máshol 50 éves korig is belefér az igénylő az életkori korlátba.

A maximális életkor a futamidő végén az egyes bankoknál:

Megoldást jelenthet a hitel futamidejének csökkentése, ám ebben az esetben magasabb lesz a törlesztő, ami egyrészt nagyobb költséggel, másrészt nagyobb összegű elvárt jövedelemmel jár együtt.

A kombinálható otthonteremtési támogatások köre

Az Otthon Start előnye, hogy kombinálható a csok plusz hitellel és a falusi csok támogatással is, ami komoly pénzügyi előnyt jelenthet. Falusi csokot azonban nem minden bank kínál, jelenleg kizárólag az MBH, az Erste és az OTP Banknál érhető el az úgynevezett preferált kistelepüléseken.

Ezért annak, aki az Otthon Startot ezzel a konstrukcióval tervezi kombinálni célszerű ezen három pénzintézet közül választania. Elvileg egyébként megoldható az is, hogy az Otthon Startot és a falusi csokot különböző bankoktól vegye igénybe valaki, azonban ez megbonyolítja az igénylési folyamatot.

A cikk a Telex és a Biztos Döntés közötti szponzorált tartalmi együttműködés része.