Egy új tanulmány szerint még azok is jól járnak a diszkontláncokkal, akik be sem teszik oda a lábukat

A Defacto blog a Magyar Közgazdaságtudományi Egyesülettel együttműködésben készül. Szerzői közgazdászok, szerkesztői Bárány Zsófia, Danis András, Prinz Dániel, Szűcs Ferenc és Zawadowski Ádám, a Közép-európai Egyetem (CEU), a Stockholmi Egyetem, és a Világbank kutatói.

Nemzetközi kutatók brit háztartások élelmiszer-vásárlásait elemezték, hogy megállapítsák a diszkontláncok hatását a fogyasztókra és a kereskedők közötti versenyre. A vizsgált időszakban, azaz a 2021 előtti két évtizedben az Aldi és a Lidl erősen terjeszkedett az Egyesült Királyságban, piaci részesedésük 3-ról 14 százalékra nőtt. Az utolsó tíz évben ezzel együtt a verseny is folyamatosan erősödött. A tanulmány a müzlik piacát vizsgálja, modellezve a beszállítók, áruházláncok és fogyasztók viselkedését is. Az eredmények számszerűsítéséhez a valós adatokat összevetették egy olyan szimulációval, amelyben a diszkontláncok elterjedtsége húsz éven át a 2002-es szinten marad.

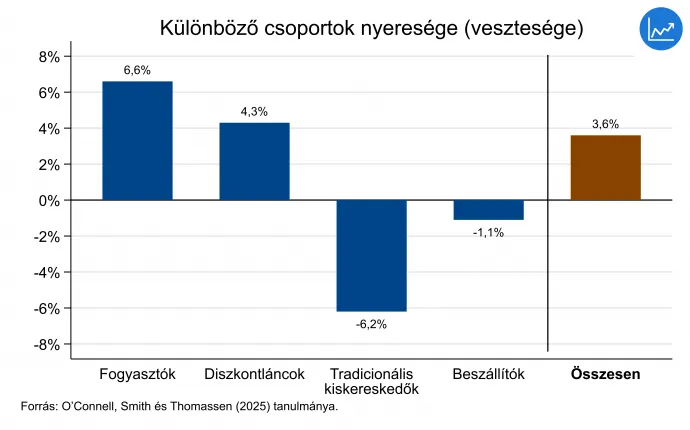

A kutatók azt mutatták ki, hogy a fogyasztói többlet – a vásárlók számára keletkező nyereség pénzben kifejezett értéke – közel 7 százalékkal nőtt a diszkontláncok terjeszkedésének hatására, ami az alacsonyabb áraknak, a nagyobb választéknak és az új üzletek megnyílásával járó rövidebb utazási időnek köszönhető.

A többletnyereség azonban nem egyformán oszlott el a fogyasztók között: bár senki sem járt rosszabbul, a legnagyobb hasznot húzó háztartások azok voltak, amelyeknél a leginkább csökkent a bevásárláshoz szükséges utazási idő – náluk a nyereség akár a kiadások 10 százalékát is elérte. Ez azért alakult így, mert a közgazdászok az utazással töltött idő mértékét, és annak kellemetlen hatását is számszerűsítették. De azok is a költéseik 3,5 százalékával jobban jártak, akiknek a közelében nem nyílt új diszkontlánc – ők főleg a megnyílt diszkontláncok okozta nagyobb verseny árleszorító hatásával szembesültek. A müzlik ára átlagosan 5 százalékkal alacsonyabb lett, mint akkor lett volna, ha nem nyílnak meg az új áruházak. Nem meglepő módon a terjeszkedés következtében a diszkontláncok jól, a hagyományos kiskereskedések pedig rosszul jártak. A beszállítók átlagos profitja csak kismértékben esett, ez a saját márkás termékek térnyerése miatti verseny következménye, a teljes gazdasági összhatás pedig pozitív.

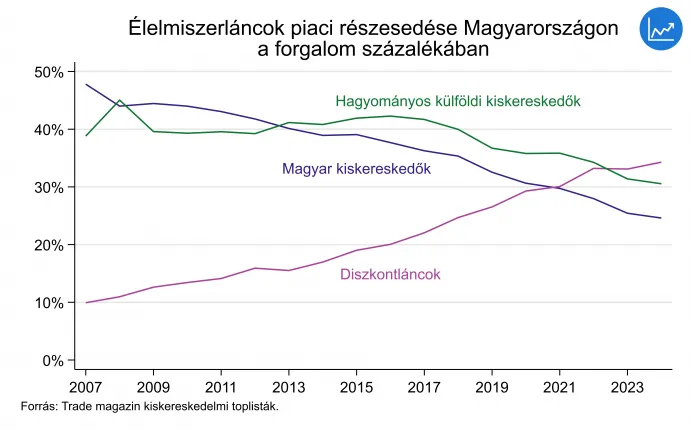

A kutatás tárgya az Egyesült Királyság volt, de a magyar piacon is látványosan erősödtek az elmúlt években a diszkontláncok. 2021-ben, amikor az Egyesült Királyságban az Aldi és a Lidl együttes piaci részesedése 14 százalék volt, Magyarországon ez már elérte a 23 százalékot. 2024-re ez az arány közel 27 százalékra emelkedett – derül ki a Trade magazin adataiból. Ráadásul itthon a Penny Market is a diszkontláncok közé tartozik, amely önmagában további 7,5 százalékos részesedéssel bír. Az elmúlt években itthon a diszkontláncok mind növelni tudták a piaci részesedésüket, a Spar kivételével azonban az összes nem diszkontnak számító lánc vesztett a pozíciójából.

Az Egyesült Királyságban a diszkontláncok terjedése folyamatosan erősítette a versenyt. Magyarországon viszont a diszkontoknak már most is nagy a piaci részesedésük, ezért ha tovább nőnének, az akár a többi szereplő kiszorításához és a verseny gyengüléséhez vezethetne. Jelenleg azonban Magyarországon jóval erősebb a verseny ebben a szektorban, mint az Egyesült Királyságban. Ahogy azt a G7 már korábban megírta, drága lenne a magyar vásárlóknak a kormány bevallott célja, hogy a kiskereskedelmi szektor nagyobb része hazai kézbe kerüljön.

A Defacto szerint az árak csökkenését és a fogyasztók jólétének növekedését az biztosítja, ha élénk verseny van a kiskereskedelmi és beszállítói piacon – ehhez pedig a diszkontláncok megjelenése is jelentősen hozzájárult.

Ha szeretne a Defacto elemzések megjelenéséről email-tájékoztatót kapni, kattintson ide!