A részvénypiacnak van igaza, vagy a híres recessziós jelzésnek?

Augusztus elején pirosan villogni kezdett a recesszió felirat az amerikai képernyőkön a Sahm-szabály alapján, de lehet, hogy ezúttal tévesen.

(A szerző az Amundi Alapkezelő befektetési igazgatója. A Zéróosztó a G7 elemzői szeglete.)

Az augusztus eleji piaci korrekció egyik kiváltó oka a vártnál rosszabb amerikai munkaerőpiaci jelentés volt. A mezőgazdaságon kívül foglalkoztatottak száma júliusban csak 114 ezer fővel nőtt, ami jócskán elmaradt a 175 ezer fős várakozásoktól.

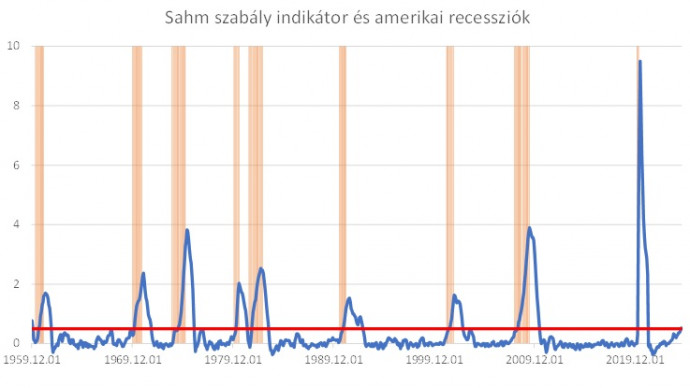

A Sahm recessziós indikátor recessziót jelez az Egyesült Államokban, ha a munkanélküliségi ráta három hónapos átlaga 0,5 százalékponttal meghaladja az elmúlt tizenkét hónap legalacsonyabb értékét. A szabály ebben a formában viszonylag új, 2019-ben propagálták először annak megbecslésére, hogy mikor érdemes elkezdeni a lakossági pénzosztást annak érdekében, hogy tompítsák a várhatóan csökkenő kereslet negatív hatásait.

Bár a Sahm-szabály még csak ötéves, megalkotásakor 1950-ig visszamenőleg lefuttatták az összes recesszióközeli helyzetre, és az derült ki, hogy soha korábban nem adott volna fals pozitív jelzést, azaz nem kiáltott farkast, ha az nem lődörgött a ház előtt. A szabály korábbi, kisebb publicitást kapott verziói – amelyek hasonló módon, csak más paraméterekkel a munkanélküliségi ráta alakulásából következtetnek a recesszióra – nem voltak ennyire megbízhatók.

Márpedig a legfrissebb adatok alapján a Sahm-szabály bejelzett, már amennyiben egy tizedesre kerekítjük a munkanélküliségi rátát. A feltételezés az, hogy amennyiben a munkanélküliség ekkora mértékben emelkedik, akkor ez nem áll meg egyhamar, és az állások megszűnése a fogyasztói kereslet csökkenéséhez vezet, ami előbb-utóbb recessziót okoz.

Egy kis módszertan

Kis szépséghiba, hogy ha két tizedesre kerekítünk, akkor a hányados még nem érné el a kritikus értéket. Előfordulhat, hogy egy klasszikus „overfitting” esettel állunk szemben, mivel a mutató eddig hibátlan track recordja kizárólag három hónapos simítással és pont a 0,5 százalékos küszöbbel érhető el, 0,4 százalékkal vagy átlagolás nélkül már nem ilyen jók az eredmények. Az embernek e ponton az az érzése támad, hogy a műszert eleve arra hangolták, hogy elkerülje a múltbeli fals pozitív jelzéseket.

Másfelől a finomhangolás indokolt is lehet, hiszen az eredeti szándék szerint stimulus csekkek kiküldésének időzítésére fejlesztették ki a szabályt. Képzeljük el, milyen politikai és gazdasági következményekkel járna, ha szétszórnánk a helikopterpénzt, miközben elkerüli a gazdaságot a visszaesés. Fontos ebben a tekintetben Sahm megjegyzése, mely szerint az általa létrehozott formula egy eszköz, ami azt jelzi, hogy az USA gazdasága egy recesszió elején van, nem egy előrejelző indikátor.

Messze vagyunk még?

A millió dolláros kérdés tehát az, hogy recessziós állapotok uralkodnak-e az Egyesült Államokban, vagy sem. Az elemzők többsége és a további munkaerőpiaci és egyéb mutatók nagyobb része azt sejteti, hogy egyelőre még nem vagyunk ott, hogy recesszióról lehetne beszélni. Csak hogy pár példát említsünk a teljesség igénye nélkül:

- a második negyedéves GDP 2,8 százalékos növekedést mutatott az USA-ban, míg az Atlanta Fed GDPNow előrejelzése 2,91 százalékon áll a harmadik negyedévre vonatkozóan.

- A munkanélkülisegély-kérelmek száma – noha emelkedő trendet mutat – továbbra is historikusan alacsony szinten van, és az álláshirdetések számának a munkanélküliekhez viszonyított aránya szintén egészséges munkaerő-keresletre utal.

- Ráadásul a korábbi recessziók kezdetekor a munkahelyek megszüntetésének a száma egyidőben emelkedett a munkanélküliséggel és a Sahm indikátorral.

- És hogy egy piaci mutatót is megemlítsek: a részvénypiacok előretekintő volta miatt rendkívül ritka, hogy a Sahm-szabály bejelzése előtt emelkedjenek, ráadásul példátlan, hogy ekkora mértékben, mint az elmúlt 12 hónap alatt.

Mindezt lefordíthatjuk úgy is, hogy vagy a részvénypiacnak van igaza, vagy a Sahm recessziós indikátornak. Ezen gondolkodik maga a szabály megalkotója, Claudia Sahm professzor is. Egy, a munkaerőpiaci adatok megjelenése után adott interjúban kifejtette, hogy nem aggódik amiatt, hogy recesszióban lenne a gazdaság, és hogy nem kell pánikba esni. „Ezúttal tényleg másképp alakulhat” – mondta Sahm. „[A Sahm-szabály] lehet, hogy nem azt mondja nekünk, amit a múltban mondott…”.

Egy korábbi blogbejegyzésében a közgazdász azt írta, hogy a Sahm-szabály valószínűleg túlbecsüli a munkaerőpiac gyengülését a világjárvány és a bevándorlás okozta szokatlan munkaerő-kínálati változások miatt. Ugyanakkor teljesen figyelmen kívül hagyni sem érdemes a szabály által küldött jelzést. Ahogy az interjúban megjegyzi, a recessziók lassan alakulhatnak ki, majd hirtelen üthetnek be.