Ez itt a Zéróosztó, a G7 elemzői szeglete, amelyben külső elemzők, szakértők cikkei olvashatók. Az írások és az azokban megfogalmazott vélemények a szerzők álláspontját tükrözik.

Egy nyilvános részvénytársaság vezérigazgatójának elsődleges feladata a részvényesi értékteremtés. Ez a vállalat pénzügyileg nyereséges üzemeltetését jelenti. A megtermelt profitot a vállalatvezető háromféleképpen tudja átadni a részvényeseknek:

- visszaforgatva a vállalatba, még több nyereséget termelve;

- kifizetve osztalékként;

- részvény-visszavásárlás formájában.

Az elsőhöz a vállalatvezetéshez kell érteni. A másodikhoz a vállalati projektek jövedelmezőségéhez és a tőkeköltséghez. A harmadikhoz pedig a tőzsdéhez.

Ha egy cégvezető ért a tőzsdéhez, akkor úgy időzíti a részvény-visszavásárlásokat, hogy az (hosszú távon) értéket teremtsen, azaz alacsony árfolyam mellett vásárol vissza jövőbeli árfolyamemelkedést prognosztizálva. Így a részvényesek csökkentett áron jutnak hozzá részvényeik értékének növeléséhez, amit aztán magasabb árfolyamon való értékesítéssel még nagyobb nyereségként tudnak realizálni.

Elvileg nagyon értik a tőzsdét, de a gyakorlatban is?

Elméletben a tőzsdei cégek vezetői a tökéletes arbitrázsőrök. Adott minden bennfentes információ, mindenkinél jobban ismerik a jövőbeli várható készpénzáramokat. Ha vállalkozásuknál a tőkeszerkezeten belül az adósság vagy a saját tőke aránytalanul drágává válik, viszonylag könnyen át lehet állni a másikra.

Egy vállalat elvileg akkor kezd saját részvényeket vásárolni (vagy alakítják részvényekké az alkalmazottak az opcióikat), amikor az a legjobban megéri, mert a részvények alulértékeltek. Hasonlóképp, ha a vezérigazgató azt gondolja, hogy a részvényei túlértékeltek, többet bocsát ki belőlük á lá GameStop.

A gyakorlatban azonban a cégvezetők általában inkább operatív háttérrel rendelkeznek, és így sokkal inkább az üzleti tevékenység fejlesztésére koncentrálnak, mint a tőkepiaci alfa (többlethozam) keresésére. Jobban értik a vállalati pénzügyeket, mint a tőkepiacokat, ezért az értékeltség csak egy a sok szempont közül a részvény-visszavásárlási programról való gondolkozásban.

Jóval többet nyomhat a latba az adóoptimalizáció, a finanszírozás biztosítása és a jó hitelminősítés elérése. A vezető tisztségviselők árfolyamhoz kötött javadalmazási rendszere is alapos ok lehet egy visszavásárlási program bejelentésére. Ráadásul a vállalatvezetőknek számolni kell a piaci környezettel, az értékteremtés időtávjával, és cégméretüket is figyelembe kell venni.

Mennyire fontos a piac?

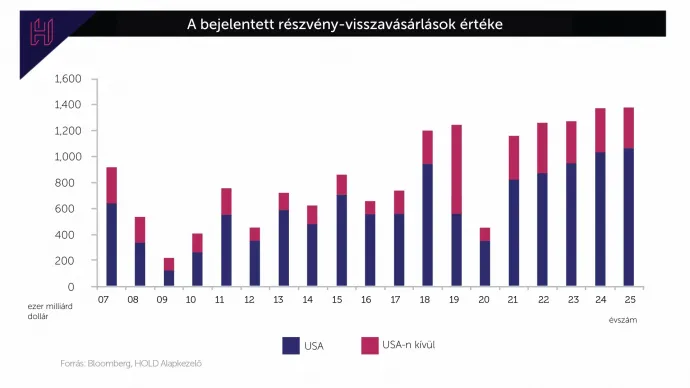

Historikus kutatások alapján kijelenthető, hogy a regionális különbségek rendkívül számottevők a részvény-visszavásárlások többlethozamának tekintetében. Több nagy mintás empirikus vizsgálat kimutatta, hogy az Egyesült Államokban részvény-visszavásárlásokat bejelentő vállalatok minden vizsgált időtávon többlethozamot produkáltak nemcsak a piaci benchmarkokhoz, de az (onnan nézve) tengerentúli piacokhoz képest is.

Látványos, hogy míg az Egyesült Államokban a részvény-visszavásárlás bejelentését követően rövid távon a részvények árfolyama átlagosan 3,5 százalékkal emelkedett, Európában ez az érték 1,55 százalék. Érdekesség, hogy az árfolyamok jellemzően a kezdeti ugrás után is kedvező szinteken maradnak minimum két évig.

A tapasztalat szerint az első évben 2,04 százalékkal, a másodikban 2,31 százalékkal, míg a harmadikban 4,59 százalékkal emelkednek a visszavásárlást bejelentő cégek árfolyamai. A kutatások szerint három év után elenyésző többlethozam figyelhető meg mind a negyedik, mind az ötödik évben. A „value” (értékalapú) részvények esetében a többlethozam bődületes: Ikenberry és társai négy év alatt 45,3 százalékos többlethozamot figyeltek meg a részvény-visszavásárlási programot bejelentő value cégek esetében a nem value részvényekhez képest.

Jobbak-e a mai vezérigazgatók, mint az előző generáció?

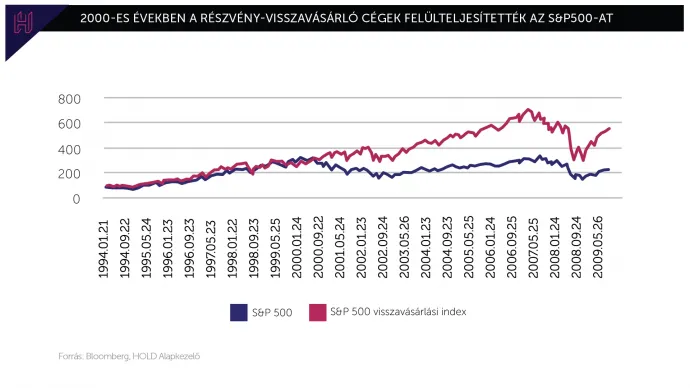

Az viszonylag egyértelmű, hogy az elmúlt évtizedekben az amerikai vállalatok részvény-visszavásárlásai értékteremtőbbnek bizonyultak. Számít-e azonban a vizsgált időszak, összehasonlíthatók-e egyáltalán az 1990-es évek adatai a maiakkal? A válasz erre a kérdésre is relatíve tiszta, de annál elgondolkodtatóbb.

Megállapítható ugyanis, hogy az 1990-es években a fejlett piacokon hároméves távon a visszavásárlások 7-9 százalék körüli hozamprémiumot biztosítottak. A 2000-es években ez 4-6 százalék közé mérséklődött a piacok hatékonyságának javulásával, míg a 2010-es évekre a többlethozam még tovább csökkent. Sőt, a hatás egyes mérések szerint egyenesen negatívba fordult.

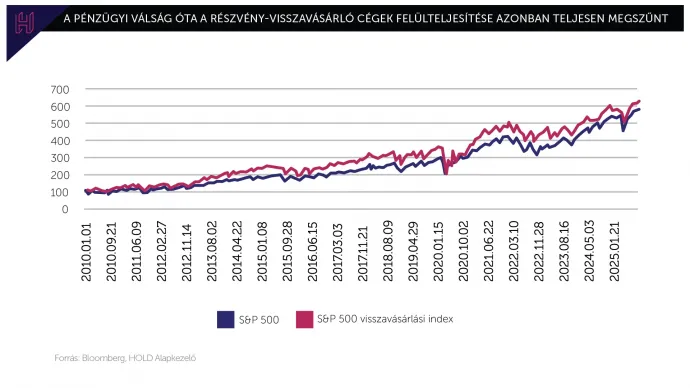

Szinte egyértelműen kijelenthető, hogy a fejlett piacokon mára látszólag teljesen eltűnt a részvény-visszavásárlások hosszú távú értékteremtő hatása. Ugyanakkor érdekes, hogy egy 2025-ös magyar kutatás szerint Európában a Covid óta is megfigyelhető egy rövid távú, háromnapos időablakban jelentős, átlagosan 1,11 százalékos kumulatív többlethozam.

A hosszú távú túlteljesítés eltűnése a piacok hatékonyabbá válásán túl összefüggésbe hozható a változó piaci környezettel. A megnövekedett intézményi befektetések, a csökkenő kereskedési költségek, a javuló likviditás, valamint az információk nyilvánosságra hozatalára vonatkozó kötelezettségek mind erodálják az opportunista többlethozam realizálását. A vállalatvezetők helyzete kétségkívül nehezedik, egyre nagyobb kihívás ugyanis félreárazást találniuk és azt nyereséggé alakítani.

A méret a lényeg?

A cégméret sok befektetési döntéshelyzetben fontos. Közel 40 évet tudjuk, hogy a kis piaci kapitalizációjú cégek átlagosan jobb hozammal kell, hogy kecsegtessenek a likviditási prémium miatt. Ez a gondolat átültethető a visszavásárlással kapcsolatos többlethozam kérdéskörére is.

A kisebb cégek a visszavásárlási programról szóló bejelentéseik után átlagosan magasabb – akár kétszeres – relatív többlethozamot képesek produkálni, mint az alacsonyabb prémiumot generáló nagyvállalatok. Logikus az is, hogy minél nagyobb a bejelentett részvényvisszavásárlási program mérete, annál nagyobb többlethozamot generál egy cég árfolyama.

Ügyesek a tőzsdei CEO-k, vagy csak szerencsések?

Kijelenthető, hogy a részvény-visszavásárlások historikusan kiemelkedő árfolyamteljesítménnyel járnak. Az ok-okozati összefüggés azonban nem bizonyított: a visszavásárlási többlethozamok nem bizonyítják, hogy a visszavásárlás értéket teremt, lehet, hogy egyszerűen csak a téves árazást szünteti meg.

A visszavásárlás-bejelentést követő túlteljesítés sokszor leginkább a vállalat alulértékeltségének (és így az átlaghoz való visszatérésnek) vagy kockázatosságának (például felvásárlási kockázat) betudható, mintsem egy ingyenes arbitrázslehetőség.

Fontos megjegyezni, hogy egyetlen jelentős tanulmány sem állapítja meg, hogy a visszavásárlások átlagosan hosszú távú értékrombolást eredményeznének. Még a kritikusok is megjegyzik, hogy a befektetésekre gyakorolt negatív hatás szinte minden esetben kisebbnek tűnik, mint az alulértékeltség hatása. A visszavásárlásoknak tehát általánosságban nincs negatív hatása; gyenge vállalkozások nem használják a visszavásárlásokat részvényeik árfolyamának mesterséges emelésére.

CEO legyen a talpán, aki ma Nyugaton ért a tőzsdéhez

A visszavásárlások többlethozamhatása tehát eltűnni látszik, legalábbis a fejlett, hatékonyabb, piacokon. A hatás nagyságának csökkenésében döntő szerepet játszhat a bejelentések számának megemelkedése és ezzel egyidejűleg az alacsonyabb befejezési arány.

Kiemelendő, hogy nem minden visszavásárlás eredményez nyereséget. A gyakran visszavásárló cégek nem képesek többlethozamot nyújtani. Sőt, egyes piacokon (például Görögország, Spanyolország) a visszavásárlások még negatív hosszú távú hozamokkal is összefüggésbe kerültek.

A tőkeszerkezet-kiigazítás, felvásárlás elleni védelem, alulértékeltség jelzése a piacnak, többletkészpénz-kifizetés, készpénzes osztalék helyettesítése vagy akár a kötvénytulajdonosoktól való vagyonelkobzás mind érthető és logikus cél lehet egy visszavásárlás bejelentésére. A vállalatvezetőkön azonban nincs kényszer, hogy ilyen formában teremtsenek részvényesi értéket, megtehetik ezt a cég fejlődésén és osztalékfizetésen keresztül is.

Összességében kijelenthető, hogy a részvény-visszavásárlás többlethozam-generáló hatása annál nagyobb, minél fejlettebb egy piac, minél régebbre megyünk vissza az időben és minél kisebb cégeket vizsgálunk. Így manapság a fejlett piacokon a legkiválóbb multi vezérigazgatójának is rendkívül nehéz dolga van, amikor részvény-visszavásárlási programról kell gondolkodnia. Szerencsére igazából nem kell, erre ott vannak a befektetési szakemberek.