A világ részvénypiaci központja az Egyesült Államok, de idén Európa szárnyalt. A dollár lejtmenetével párhuzamosan a kontinens tőzsdeindexei nagyon megverték amerikai társaikat, különösen a közép-kelet-európai papírok raliztak. A háborúnak is vége lesz egyszer, több szektorban komoly fellendülés várható, ha végre kitör a béke. Kérdés, hogy tartós lesz-e az idei trend, vissza szerzi-e az Egyesült Államok az elvesztett befektetői bizalmat?

A cikkből megtudhatod:

- Hogyan és miért menetelt az európai börze az amerikaival szemben

- Miért került reflektorfénybe a közép-kelet-európai régió

- Milyen szektorok profitálhatnak, ha egyszer lezárul a háború

- Várható-e tőkepiaci fordulat az Egyesült Államokban

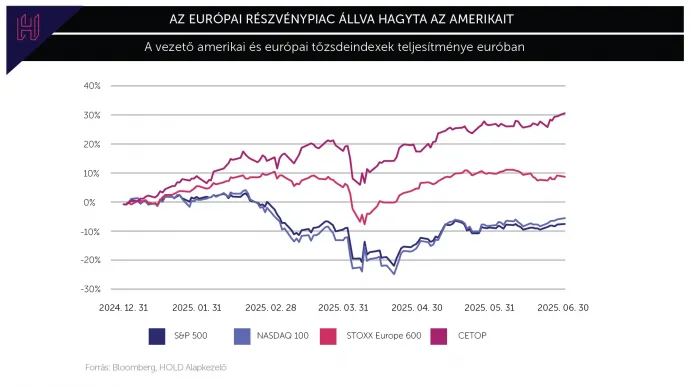

Az év első felében látványos fordulat zajlott le a globális részvénypiacokon, az elmúlt évtizedben megszokott amerikai dominancián kisebb csorba esett a technológiai szektor megtorpanása miatt. A korábbi mániarészvények jóval kevesebb vevőt találtak, sőt a legtöbben negatív félévet zártak a tőzsdén. A vezető európai indexek 2025 első hat hónapjában bőven dolgoztak le hátrányukból, – dollárban számolva –pedig egyértelműen túlszárnyalták az amerikai piacokat. Hozzátartozik a teljes képhez, hogy a világ vezető devizája több, mint 10 százalékot gyengült mára az euróhoz és a forinthoz képest is, ami tovább erodálta az amerikai részvények relatív vonzerejét.

Röviden a devizákról egy gondolat: a világ tartalékdevizája (a dollár) jelentősen veszített erejéből lényegében az összes egyéb devizához képest, ami önmagában átértékeli a hozamok, a profitkilátások és a jövőbeli bevételek dollárban mért nagyságát. A gazdasági okok mellett az amerikai adminisztráció általános bizalomvesztéssel szembesül, amelyet az ország fizetőeszköze szenved meg a leginkább. Éppen ezért euróban vizsgálva az európai nyereségek még inkább kirívóak. A devizaoldali hatás legalább annyira fontos, mint a részvénykitettségek átrendeződése.

Európa és a régiós áttörés

Európa legnagyobb vállalatait magában foglaló Stoxx 600 részvényindex, valamint a vezető nyugat-európai indexek kiemelkedően teljesítettek a tárgyalt időszakban. Ezt segítette, hogy az Európai Központi Bank az elmúlt egy évben számos alkalommal vágott az irányadó kamat szintjén – 2024 szeptembere óta hatszor –, összesen 1,5 százalékponttal csökkentette a kamatokat. A folyamat jellemzően kedvezően hat a részvénypiacokra, hiszen a vállalatok olcsóbban jutnak finanszírozáshoz, ami természetesen javítja beruházási és növekedési kilátásaikat.

Ne menjünk el egy másik meghatározó tényező mellett sem, miszerint az Európai Unióban hosszú idő után érdemi (túl)költekezésbe kezdtek a központi költségvetések. A legnagyobb változást a német hozzáállásban figyelhettük meg márciusban, amikor a védelmi kiadások mentességet kaptak az adósságszabályok alól. Továbbá szeptemberben a parlament megszavazta az ország első költségvetését a fiskális szabályok enyhítését célzó átfogó reformok óta – ezzel biztosították a gazdaság fellendítéséhez szükséges rekordösszegű beruházásokat és elköteleződtek a védelmi kiadások növelése mellett.

A következő ábra euróban nézve (total return, azaz osztalékfizetésekkel együtt) szemlélteti a vezető amerikai indexek (S&P500, NASDAQ) és az európai versenytársaik (STOXX Europe 600, CETOP) teljesítményét.

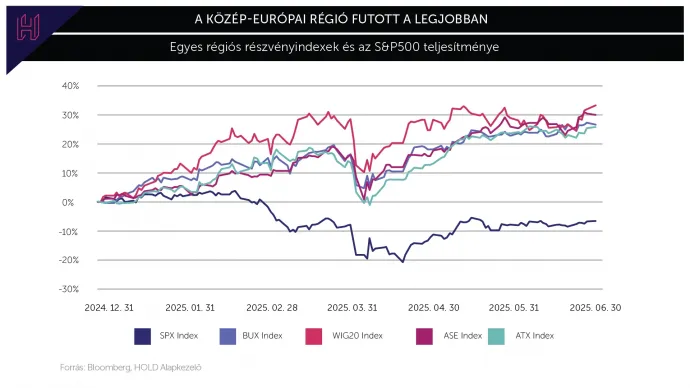

A valódi meglepetés azonban Közép-Európából érkezett: a lengyel, a görög, az osztrák és a magyar tőzsdei indexek többször megközelítették vagy átlépték korábbi csúcsaikat, a befektetők a háború – várható – végéhez kapcsolt gazdasági normalizáció lehetőségét kezdték árazni. A rali mögött tehát részben fundamentális (befektetési programok, uniós források átcsoportosítása), részben geopolitikai változások állnak.

A teljesítmények kulcsa többek között az optimista várakozás, hogy a szomszédos orosz–ukrán konfliktus valamilyen formában lezárul, ezt a fordulatot lehet tisztán látni a tőzsdei grafikonokon is egy egyébként évek óta prosperáló piaci környezetben – pláne, egy New York-i bróker szemüvegén keresztül.

Az alábbi grafikon a közép-európai térség (részvény)indexeit mutatja euróban az USA vezető indexe (S&P500) mellett, 25-30 százalékos különbség rajzolódott ki a vizsgált időszakban.

- BUX – magyar

- WIG 20 – lengyel

- ASE – görög

- ATX – osztrák

A bankszektor eddig is nagyot ment

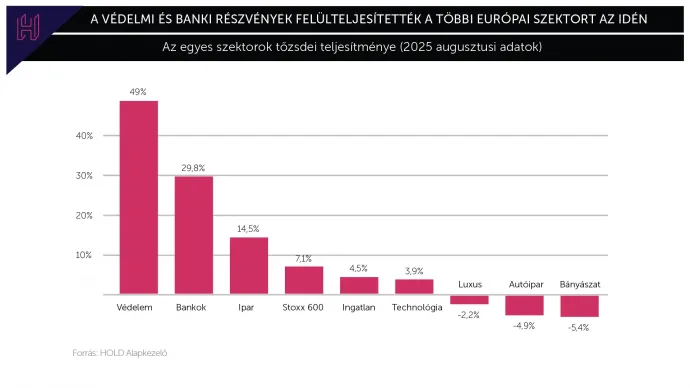

A közeljövőben a háború kimenetele és módja közvetlenül határozza majd meg több iparág jövőjét. Amennyiben mérséklődik a háborús feszültség, leginkább a pénzügyi, ingatlan- és turisztikai szektor profitálhat: a kockázati felárak szűkítése, a tőkebeáramlás és a helyreállítási beruházások emelik a hozamokat. A HOLD Alapkezelő, mint a régió (részvény)specialistája, régóta letette már a voksát Közép- és Kelet-Európa mellett – döntésünk fókuszában az alábbiak álltak.

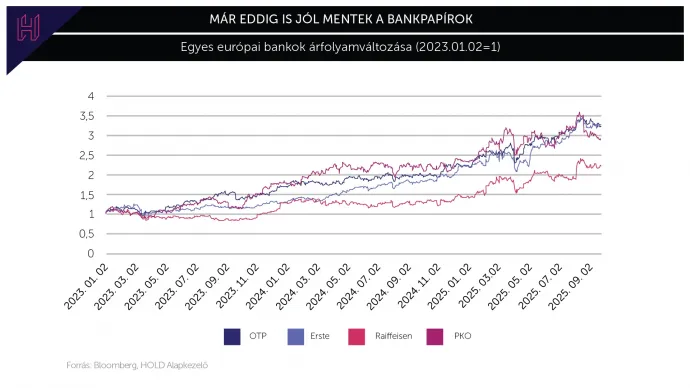

Egy rendezettebb geopolitikai környezetben olcsóbbá válik a hitelezés, újraindulnak a beruházások és a banki részvények látványos felpattanást mutatnak. Jó példa erre több más típusú, de mégis hasonló krízis: a 2014-15-ös görög válságban, amikor már enyhült a nyomás, a bankpapírok lettek az évtized legfőbb nyertesei. Most a közép-európai szereplők – mint az osztrák Erste, Raiffeisen, a hazai OTP vagy a lengyel PKO – folytathatják ezt a történetet. Annak ellenére, hogy a Raiffeisen és az OTP orosz leányvállalatainak „köszönhetően” többször is kapott pofonokat a tőzsdén. Láthattuk, hogy a térségben uralkodó bankok értéke mára a duplájára nőtt két év alatt – ehhez persze a kezdeti alacsony árazottság, mint bázis is kellett.

A lengyel történet mellett érdemes egy pillanatra megállni, a háború szomszédságában elképesztő menetelésen vannak túl a helyi vállalatok. 2025-ben világverő a WIG20, a lengyel társaságok egyértelműen kijöttek a háborús sokk érte a gödörből. A vállalatok értékeltsége már korántsem tekinthető extrém olcsónak a nagy masírozás után, ám további potenciális növekedést áraz a piac. A nagy elemzőházak a legtöbb vállalat részvényére optimistán tekintenek a közeljövőben, a nagy fordulat első szakaszát tekintik csak lezártnak.

Az ingatlanszektorral együtt az építőiparnak is kulcsszerepe lesz Ukrajna újjáépítésében, ahol a kapcsolt vállalkozások mérhetetlen megrendelésekkel találkozhatnak, a bizalom visszatérése megnyitja az utat a beruházási projektek áradásának. Nem csak a lakóingatlanokról és -parkokról szól ez, felélénkülhet az irodaépítés, és különböző kereskedelmi épületek helyreállítása, valamint a logisztikai központokról létesítéséről sem szabad megfeledkezni. A TEN Brinke Group egy vezető holland fejlesztőcég, amely tavasszal bejelentette közreműködését Harkiv újjáépítésében: szociális lakásokat, közintézményeket (iskolák, kórházak, hivatalok) újítanak majd fel. A közép-európai régió híd lehetne a Kelet és a Nyugat összeköttetésében kereskedelmi szempontból. Ami a turizmust illeti széleskörűen célszerű gondolkozni, nem pusztán a légitársaságok számainak tehet majd jót a konfliktus lezárása, hanem orosz üzleti élet is feltámadhat hosszú pangásából.

A védelmi ágazat profitálhat a legtöbbet

Ugyanakkor az energia- és védelmi ipar számára a béke rövid távon csökkent keresletet hozhat – ellentétben a tartós háborús állapottal, amely magas szintű védelmi és logisztikai megrendeléseket generál. Az érintett államok már évek óta komoly fegyverkezésbe kezdtek, de idén ez globális méretű kérdéssé vált. Hosszú távon a védelmi kiadásokra GDP arányosan 5 százalékos irányszámot fogadtak el NATO tagállamai (beleértve az összes régiós országot is) a következő 10 évre. Több nyugat-európai, védelmi iparban működő vállalat árfolyama eszméletlen emelkedést tudhat maga mögött, ezek a cégek sokszorozták piaci kapitalizációjukat 2023 eleje óta. A német Rheinmetall részvényeinek értékét a piac megtízszerezte, de az olasz Leonardo és a svéd Saab sem panaszkodhat számaira. A nyugati technológia aktívan segíti lőfegyverek, páncélozott járművek előállításával és egyéb légvédelmi rendszerek (pl. radarok, drónok) fejlesztésével a keleti frontot. Egy régóta lappangó, mondhatni elfeledett szektor kelt új életre a viszályok következtében.

Az autó- és gépipar, valamint a beszállítói láncok pedig mindkét forgatókönyvben érzékenyek maradnak: a háború lezárása fellendítheti az exportot és a beruházásokat, amíg a folytatódó bizonytalanság ellátási zavarokat és költségnövekedést hozhat. (Ezek a hatások földrajzi elhelyezkedés alapján eltérnek, a közép-európai (magyar) gyártóklaszterek különösen érzékenyek.)

Ezek a szektorok a befektetői érdeklődés középpontjában maradnak, akár rövid, akár hosszabb távú kimeneteleket veszünk górcső alá.

Az amerikai papírok továbbra is magas árazottságon forognak, de teljesítményük látványosan visszafogottabb, mint az elmúlt években megszokhattuk. A gyengülő dollár és a mérséklődő növekedési kilátások miatt egyre többen fordítottak hátat a tengeren túli piacoknak, azonban a nyár végére az amerikai tőzsdék újra jelezték uralkodó státuszukat, amelyet a megváltozott kamatkörnyezet tovább fokozhat.

A befektetői figyelem jelentős része a Federal Reserve (Fed), azaz helyi jegybank kamatdöntésére szegeződött szeptember 18-án. Jerome Powell (USA jegybank elnök) és csapata hosszas várakozás után elkezdte a kamatcsökkentési ciklust és 0,25 százalékpontot vágott az alapkamaton. A piaci konszenzus legalább egy további kamatcsökkentést vár még 2025-ben, így az Államok elnökének, Donald Trumpnak is végre (részben) teljesült szíve régi vágya. Trump hónapok óta követelte a monetáris vezetéstől a kamatvágást, amelynek sokszor hangot is adott a médiában, ugyanis véleménye szerint a gazdasági növekedés egyik legfőbb gátja a magas kamatszint. A két elnök eltérő álláspontja egészen forró konfliktusig vezetett, ami miatt sokan megkérdőjelezik Powell jövőre aktuális újraválasztását.

A sokszor emlegetett Magnificent 7 közül különösen az NVIDIA, az Alphabet (Google anyacége) és a Tesla ralija adott új lendületet a börzéken. Az USA számára a kérdés nem az, hogy visszatérhet-e a vezető szerepébe, hanem hogy képes lesz-e újra megszerezni a befektetői bizalmat egy, a hanyatlás jeleit mutató deviza barlangjából.

Tartós marad-e a trend

2025 első felének tanulsága egyértelmű: a világ tőkepiaci erőviszonyainak (át)rendeződése zajlik. Az amerikai túlsúly még adott a részvénypiacokon, de az ereje idén kicsit megkopott, miközben Európa – kiváltképp Közép-Európa – új tőkepiaci centrumként kerülhet reflektorfénybe a hozamvadászok közt.

Az előttünk álló hónapok döntik el, hogy mindez átmeneti kilengés, vagy valóban tartós fordulat körvonalazódik. Egy biztos: a befektetőknek ma már nemcsak New Yorkra kell figyelniük, Varsó, Bécs és Athén is felkerült a térképre.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.