Elkezdődött a dollár hanyatlása, és Trump gazdaságpolitikája most újabb lökést adhat neki

A történelmi példákból az látszik, hogy ha egy birodalom hanyatlásnak indul, az általa használt fizetőeszköz is kikerül a kereskedelem vérkeringéséből. A dollár mint világpénz hegemón szerepe jelenleg megkérdőjelezhetetlen, de vannak olyan jelek, amelyek arra utalnak, hogy erodálódhat a dominanciája.

Ez itt a Névérték, a Telex tematikus gazdasági blogja, amelyben külső elemzők, szakértők cikkeit olvashatják. A blogban közölt írások és az azokban megfogalmazott vélemények kizárólag a szerzők álláspontját tükrözik.

Nem unatkoznak a befektetők mostanában. Trump vámháborúja rövid távon akár előnyös megállapodásokat is hozhat az USA-nak, hosszabb távon viszont a károk ezt alighanem nagyságrendekkel meghaladják majd.

A legnagyobb problémát az amerikai rendszer stabilitásába vetett bizalom csökkenése jelenti, amin az se segít, hogy Trump egyre gyakrabban áll bele Jerome Powellbe, a Fed elnökébe. A bizalomvesztés tünete, hogy egyszerre estek az amerikai részvények, gyengült a dollár, és emelkedtek a kötvényhozamok. A fejlődő piacokon edzett olvasót nem feltétlenül lepi meg, mégis érthető, hogy az amerikai piacon szocializálódott elemzők számára ez ritka délibábnak tűnő együttállás. Növekszik annak a valószínűsége, hogy Amerika recesszióba süllyed.

Míg márciusban a Bank of America felmérésében a megkérdezetteknek még csak 11 százaléka számított hard landingre, áprilisban ez a várakozás már 49 százalék volt. A JPMorgan Chase vezérigazgatója, Jamie Dimon is valószínű kimenetnek tartja a recessziót, de alternatívaként a stagfláció se kecsegtet sok jóval.

Egy ilyen környezetben a költségvetési hiány helyzete, a politikai bizonytalanság miatti esetleges gazdasági lassulás és a növekvő infláció miatt nem egyértelmű, hogy a befektetők milyen szinten akarják finanszírozni az Egyesült Államokat, milyen felárat kérnek majd ezért, főként a hosszú oldalon (ez az amerikai hozamgörbe hosszú végét jelenti, vagyis a hosszabb lejáratú állampapírokat).

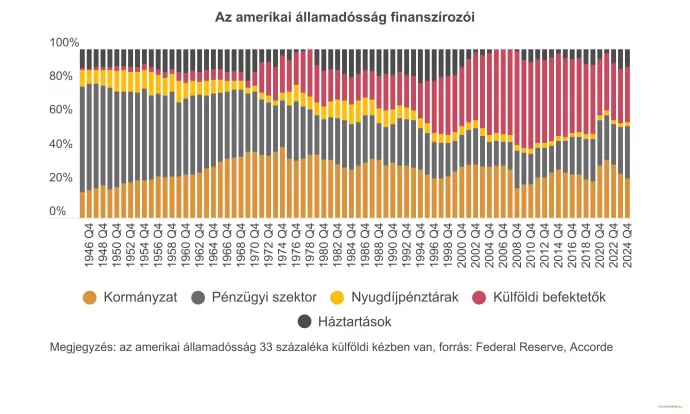

Az amerikai kötvénypiac 31 százalékát a pénzügyi szektor, 11 százalékát pedig a háztartások birtokolják. Az elmúlt évtizedekben nagyot nőtt a külföldi kézben lévő állomány, ez nagyságrendileg 8500 milliárd dollárnak felel meg. Ennek legnagyobb része, 1080 milliárd dollár van a japánoknál, 760 milliárd dollár pedig a kínaiaknál. Utóbbiak az elmúlt években folyamatosan csökkentették UST-állományukat, például aranyat vettek belőle. Korábban nagyságrendileg a mostani japán szinten voltak. Scott Bessent, az USA pénzügyminisztere szerint az új állampapír-kibocsátások esetében nem csökkent a külföldiek aránya, meglátjuk, lesz-e ebben változás a jövőben.

A szalagcímek a dollár gyengüléséről szóltak az utóbbi napokban, de fontos hangsúlyozni, hogy ez egy nagyon erős szintről történt, főként, ha a trade weighted indexet nézzük (itt nem az EU, hanem Mexikó és Kanada a dominánsabb), amiről a Concorde blogján Szőnyi Dávid is írt már. És könnyen lehet, hogy ez még csak a kezdet.

A birodalom visszavág

A történelemben számos példa van arra, hogy a kor kereskedelmét domináló országoknak a fizetőeszköze is meghatározóvá válik. Ha pedig a pénzét mellőzni kezdik, az sokszor éppen a dominancia csökkenését jelzi.

A XV. században a portugálok, a XVI. században a spanyolok által használt pénz volt a domináns. Előbbi 80, utóbbi 111 évig tudta megőrizni kiemelkedő helyzetét. Ezt követően a hollandok 78 évig, majd 1720-ban a franciák 95 évig vették át a stafétát. Az ipari forradalommal és a kolonizációval járó kereskedelem növekedése hozta el, hogy az angol font sterling lett az első igazi tartalékvaluta 105 évig, amit a világháborúk folyamán váltott le a napjainkban is domináns dollár. Az elmúlt 600 évben a tartalékvaluta szerepe egyes országok devizájának átlagosan 95 év volt. Pusztán fun fact, de a dollár most 105 évnél tart.

Az országok devizatartalékainak kialakításánál az egyik legmeghatározóbb szempont, hogy abból a külföldi fizetőeszközből tartsanak nagy arányban, amellyel a legtöbbet kereskednek. És fontos az is, hogy a tartalékvalutát kibocsátó ország kötvénypiaca likvid és devizája stabil legyen, utóbbi azért, hogy válsághelyzetben az ország devizájának ingadozását kiegyenlítse a tartalék.

Az USA legmeghatározóbb exportterméke az elmúlt évtizedekben az adóssága (UST), és ezáltal a dollár.

A dollár iránti nagy nemzetközi kereslet lehetővé tette, hogy az USA alacsony költség mellett vegyen fel hitelt, miközben a devizától függő országokkal szemben ez diplomáciai lehetőségeket is adott.

A vámok hatására a dollár kereskedelemben betöltött szerepe mérséklődni fog. Jó hír, hogy egy ilyen folyamat még 10-20 évig is eltarthat, és a dominancia csökkenésének csak az elején tartunk, nem lesz olyan gyors váltás, mint az angol font esetében. Rossz hír, hogy a folyamat elkezdődött, és a trumpi gazdaságpolitika most lökést adhat neki.

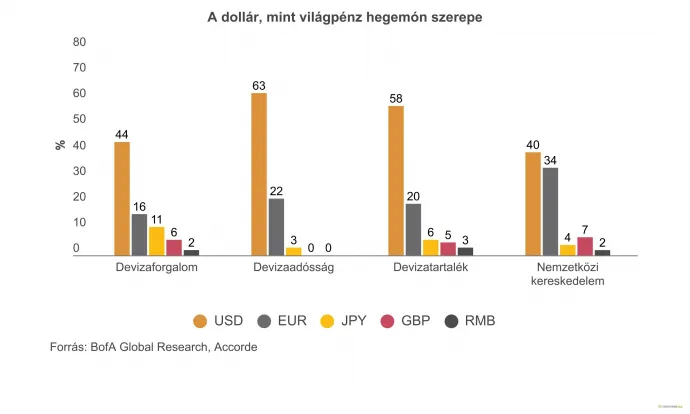

A dollár dominanciájának fokozatos csökkenését jól mutatja, hogy az elmúlt huszonöt évben hogyan apadt az aránya a devizatartalékokon belül 73 százalékról a mostani 58 százalékig. Szignifikáns csökkenés, de azért tegyük hozzá, így is jelentősen több az euró 20 százalékánál, a többi deviza pedig a kanyarban sincs. Szintén megkérdőjelezhetetlenné teszi a dollár jelenleg még domináns státuszát a világ országainak devizaadósságán belüli 63 százalékos az aránya.

Az ébredő erő

Amikor a vámpolitika úgy tesz különbséget barát és ellenség között, hogy durva vagy még durvább, a világ többi részének racionális stratégia, hogy növelje az egymás közötti kereskedelmet, kihagyva a dollárt.

Erre mostani példa, hogy a kínai finomítók nagyságrendileg 90 százalékkal csökkentették az amerikai olajkeresletüket, miközben alacsony bázisról ugyan, de rekord mennyiségű kanadai olajat vesznek. A folyamat tavaly nyáron kezdődött, amikor a szükséges infrastruktúra kiépült, de a kereskedelmi háború hatására biztosan belendül. Márciusban 7,3 millió hordós export volt, ami áprilisban várhatóan még növekedni fog. Csak hogy lássuk az arányokat: egy éve az amerikai 29 millió hordó volt havonta, ami most 3 millióra csökkent a Bloomberg szerint.

Az árupiaci termékek ára jellemzően dollárban denominált, ugyanakkor egyre több a példa már arra is, hogy a nap végén más devizában számolják el. Dacára annak, hogy Szaúd-Arábia a dollárhoz van rögzítve, Kínával renminbiben (a jüan kínai neve, szó szerinti jelentése népi pénz) számolják el az olajexportot. Oroszországban a háború kitörését követő szankciók hatására szintén a renminbi (RMB) lett a leggyakrabban kereskedett deviza. Ha pedig nincs szükség ennyi dollárra, inkább euróban, kanadai dollárban, ausztrál dollárban vagy renminbiben számolnak el, a devizatartalékokon belül ezek aránya növekedni fog, ahogy egyébként utóbbi három az elmúlt évek nyertese is volt a dollár terhére.

Nagyságrendileg 300 milliárd dollárnyi orosz jegybanki vagyont fagyasztottak be az amerikaiak az orosz–ukrán háború 2022-es kitörését követően. Ez számos fejlődő piaci jegybankár figyelmét felhívta kiszolgáltatott helyzetükre, lökést adott a dedollarizációnak, érdemi aranyvételeket ösztönzött, főként Kína részéről.

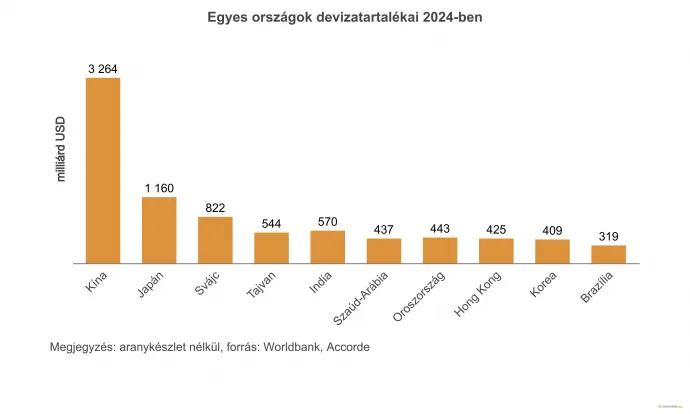

A kínai devizatartalék – tisztítva az aranykészletektől – 3200 milliárd dollár, a második Japán 1160 milliárdos vagyonnal. Az első tíz legnagyobb devizatartalékkal rendelkező ország között egyébként főként BRICS-tagokat találunk, összesen 8400 milliárd dollár vagyonnal.

Az állításom nem az, hogy a mostani 58 százalékról hirtelen marginális szintre zuhannak majd a dollártartalékok. De gondoljunk bele, milyen nagy összegek mozdulnak meg már akkor is, ha erről a szintről csak 48-ra lemegyünk.

Ez nagyságrendileg meghaladná a kínaiak által tartott amerikai állampapírok mértékét, vagy az amerikai háztartások által tartott állampapírokét is.

A kétezres évek elején az eurónak volt egy olyan időszaka, amikor a korábbi 20 százalékos szintről egészen 28 százalékig növekedett a súlya a devizatartalékokon belül. Napjainkra ugyan visszatértünk a kiinduló szintre, de nem zárható ki, hogy a dollár szerepének változásával párhuzamosan az euró újra előtérbe kerül majd.

Nem mindenki számára triviális, de az Európai Unió gazdasági méretében vetekszik az Egyesült Államokkal, miközben többet exportál, erős központi bankkal és robusztus pénzügyi piacokkal rendelkezik – ezek a tényezők a dollár életképes kihívójává teszik a valutáját. Nagyon hiányzik a közös treasury (kincstári) rendszer, illetve a likvid, egységes európai kötvénypiac. (Az amerikai kötvénypiac nagyságrendileg 3-4-szerese az eurózónának, a kettő közötti különbségeken és az eurózónás likviditáson fog némileg javítani a német fiskális lazítás.) Az eurózónának van viszont egy nagy előnye az USA-val szemben, ami sokszor a legnagyobb hátránya is egyben: nagyon lassú és körülményes a tagállamok vezetőinek döntéshozatala, így annak az esélye, hogy egy Trumpéhoz hasonló policy-váltás alakul ki, nehezen elképzelhető.

Mindenképpen érdemes leszögezni, hogy itt hosszú távú trendekről írtunk, amelyeknek első jeleit láthatjuk, és a bizalomvesztés mértéke függ a Trump-kormányzat jövőbeli lépéseitől is. De ez inkább a változás ütemére, és nem az irányára hathat.

Ha a dollár domináns szerepe meg is változik, ez nem feltétlenül jelenti azt, hogy egyből egy új domináns világpénz lép majd a helyébe. Elképzelhetőnek tartok egy olyan világot középtávon, amelyet Eichengreen 2014-es munkájában vázolt fel. Eszerint minden regionális kereskedelmi központnak, kontinensnek lesz egy domináns pénze. Elképzelhető, hogy Európában és a kolonizációs gyökerei miatt részben Afrikában ez az euró lesz, Észak- és Dél-Amerikában, illetve az olaj miatt az öböl menti országokban a dollár, míg Ázsiában a renminbi (RMB) lesz a meghatározó.

A dollár jövőjét a szokásosnál jobban befolyásolják most a birodalom vezetőjének döntései, de hat rá az is, hogy a világ többi szereplője ezekre hogyan reagál majd hosszú távon.