Ez itt a Névérték, a Telex tematikus gazdasági blogja, amelyben külső elemzők, szakértők cikkeit olvashatják. A blogban közölt írások és az azokban megfogalmazott vélemények kizárólag a szerzők álláspontját tükrözik.

Vajon újraírjuk-e a lengyel történelmet? Lengyelországban két évvel ezelőtt, 2023 nyarán indították el a magyar Otthon Start programhoz kísértetiesen hasonlító, az első lakásvásárlást támogató programot. A Bezpieczny kredyt 2% névre keresztelt, államilag támogatott hitelkonstrukciót még az előző, Mateusz Morawiecki vezette jobboldali-populista kormány indította el mindössze három hónappal a parlamenti választások előtt. A program kedvezményes, 2 százalékos kamatot kínált az első ingatlanjukat megvásárlóknak, a piacihoz viszonyított kamatkülönbözetet pedig az állam fedezte.

A program akkoriban nagyon komoly hatással volt a lengyel ingatlanpiacra, és a konstrukciók hasonlóságát tekintve feltételezhetjük, hogy hasonló folyamat játszódik le majd Magyarországon is idén ősztől, miután az Otthon Start szeptember elsejétől elérhetővé válik.

A lengyel Bezpieczny kredyt 2% program fő célja az első lakást vásárlók támogatása volt. A hitelt azok a 45 év alattiak vehették fel, akik korábban még részben sem birtokoltak saját ingatlant (a magyar konstrukció igénybevételéhez elvárás, hogy a kérelem benyújtója tíz éven belül egyidejűleg legfeljebb egy belterületi lakóingatlanban legfeljebb 50 százalékos tulajdoni hányaddal rendelkezzen, tehát ami nálunk 50 százalék, az Lengyelországban alapesetben 0 százalékos tulajdonrész volt). A kedvezményes kamat tíz évre szól, aminek lejárta után a hitel a piaci kamatokhoz igazodik. Az igényelhető hitelkeret egyedülállóknak maximum 500 000 złoty (akkori árfolyamon körülbelül 42 millió, main 46,5 millió forint), pároknak vagy közösen gyereküket nevelőknek 600 000 złoty (51, illetve 56 millió forint) volt.

| Bezpieczny kredyt 2% | Otthon Start program | |

| Hitelkamat | 2% | 3% |

| Előző tulajdon | Csak első lakás vásárlásra | Legfeljebb egy ingatlanban lévő maximum 50%-os tulajdon az elmúlt tíz évben |

| Igényelhető hitelkeret | 500 000 złoty (42–51 millió Ft) | 50 millió Ft |

| Maximális életkor | 45 év | Nincs meghatározva |

| Futamidő | 10 év | 25 év |

A hitel feltételei tehát valamivel szigorúbbak voltak a hazai program feltételeinél, és sokkal célozottabban segített a ténylegesen első lakást vásárlóknak, hiszen mind a tulajdoni hányad, mind pedig az életkor (náluk 45 év) szigorúbb feltételekhez volt kötve. A 2 százalékos kamat azonban még a magyar konstrukciónál is jóval attraktívabbá tette a hitelt, akkoriban körülbelül 9 százalékon lehetett jelzáloghitelhez jutni Lengyelországban, így mintegy 7 százalékos hiteltámogatást jelentett tíz éven keresztül.

A támogatott hitelek iránt a 2023. júliusi bevezetés után jóval nagyobb volt az érdeklődés, mint azt előzetesen várták. Az év második felében közel 60 000 hitelszerződést kötöttek, és mintegy 24 milliárd złoty (2 000 milliárd forint) volt a teljes hitelkihelyezés. Ebben az időszakban a teljes hitelértékesítés mintegy 60 százalékát ezek a lakáskölcsönök adták. A nagy kereslet miatt az erre fordított kormányzati forrásokat megemelték (körülbelül 1, 8 milliárd złotyra), majd az év végével a programot felfüggesztették, és az azóta sem indult újra.

A lengyel hitelprogram tehát messze felülmúlta még az optimista előzetes várakozásokat is, és annak ellenére, hogy a feltételek miatt szűkebb volt a jogosultak köre, jelentős fellendülést okozott a lakáspiacon. Erre szükség is volt, hiszen 2022-ben az azt megelőző évek jelentős áremelkedése, valamint a hirtelen, drasztikus mértékű kamatemelés hatására a lengyel ingatlanpiac drámai mértékben lassult. A tranzakciók száma összeomlott, az új fejlesztések pedig szinte teljesen leálltak. A hitelprogramot ilyen depresszív piaci környezetben jelentették be, az pedig szinte azonnal megtette a hatását. Annak ellenére, hogy a jogszabály csak 2023 év közepén lépett életbe, a lakáspiac már körülbelül fél évvel azt megelőzően az élénkülés jeleit mutatta.

A drasztikus áremelkedés azonban az év második felében, a program indulása után indult meg.

Drágulás 2022 IV. negyedéve és 2023 II. negyedéve között | Drágulás 2022 IV. negyedéve és 2024 I. negyedéve között | |

Varsó | 1,4% | 16,9% |

7 nagyváros | 0,9% | 15,9% |

10 közepes város | 2,3% | 13,8% |

A hitelprogram tehát egy jóval gyengébb ingatlanpiaci környezetben lépett életbe, és annak ellenére, hogy kevesebb ember volt jogosult felvenni, igen komoly áremelkedést okozott az ingatlanpiacon.

A hitelprogram lezártáig ez az áremelkedés a legmagasabb volt az Európai Unió országai között.

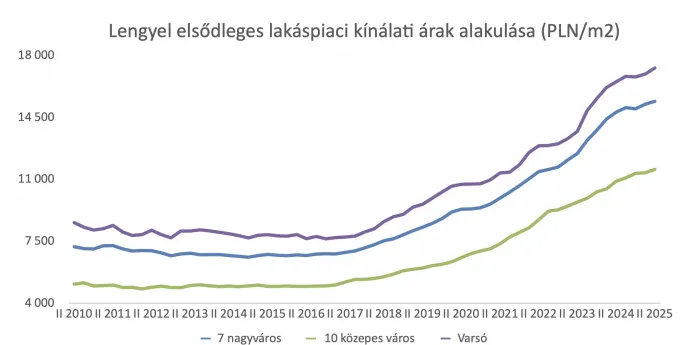

Ha a lengyel nagyvárosokat hasonlítjuk össze, jól látszik, hogy legjobban a varsói lakások árai emelkedtek.

Ez azért érdekes, mert az igényelhető hitelösszeg-korlát miatt elméletben ott kellett volna legkevésbé hatnia a konstrukciónak a piacra, és az igénylések földrajzi elhelyezkedése alapján is inkább a piaci hangulat hajtotta felfelé az árakat a fővárosban. Ebből jól látszik, hogy

a felfokozott piaci várakozások ugyanúgy képesek emelni a négyzetméterárakat ott is, ahol az adott intézkedésnek nincs igazán erős közvetlen hatása.

Hasonló folyamatok ezért Magyarországon is lejátszódhatnak: annak ellenére, hogy a 1,5 millió forintos négyzetméteráras plafon miatt a budapesti ingatlanpiac egyre nagyobb része esik ki, a fővárosban is komoly áremelkedést okozhat az Otthon Start.

Ha az elmúlt 15 év áremelkedését vetjük össze uniós szinten, akkor azt látjuk, hogy a lengyelországi lakásdrágulás üteme még az elmúlt évek jó időszaka ellenére is le van maradva a magyar vagy akár a cseh ingatlanár emelkedéstől. Ennek egyik fő oka a sokkal erősebb kínálati oldal lehet. Míg Lengyelországban évente 200–240 ezer új lakás kerül átadásra, addig Magyarországon ez a szám csak 9–12 ezer körül lehet. Ez még a népességszámot figyelembe véve (36,55 millió vs. 9,56 millió) is nagyságrendileg alacsonyabb kínálatot jelent. Így tehát míg Lengyelországban a kínálati oldal gyorsabban, rugalmasabb tud reagálni a kereslet javulására, addig nálunk nem igazán látszik, hogy a nagyobb keresletet gyorsan ki tudja elégíteni a piac. A keresletösztönző programoknak így még nagyobb négyzetméterár-emelő hatása lehet, mint Lengyelországban.

A 2023 nyarán elindított, csupán fél évig igényelhető elsőlakás-program komoly piacélénkítő és árfelhajtó hatással járt Lengyelországban. Annak ellenére, hogy a program egy szűkebb kört érintett és egy igen gyenge ingatlanpiaci környezetben lépett hatályba, növekedési pályára állította az ingatlanpiacot, néhány helyi régióban – köztük a fővárosban – drasztikus áremelkedést okozva.

Persze a mostani környezet azért nem ugyanaz: akkor – többek között – a magas infláció, az elhalasztott vásárlások is felfelé húzták az ingatlanárakat, mégis elmondható hogy a program jelentősen felerősítette ezt a folyamatot. A magyar Otthon Start a kevesebb korlátozó tényező, valamint a lengyelhez képest nagyon gyenge kínálati oldal miatt még komolyabb hatással lehet a hazai ingatlanárakra, a folyamat pedig a lengyel példa alapján a program szeptemberi bevezetése után indulhat csak be igazán.