Ez itt a Névérték, a Telex tematikus gazdasági blogja, amelyben külső elemzők, szakértők cikkeit olvashatják. A blogban közölt írások és az azokban megfogalmazott vélemények a szerzők álláspontját tükrözik.

Az olajtermelés és -kereslet tetőzése (peak oil) évtizedek óta foglalkoztatja a szakembereket, és egyre szélesebb körben a közvéleményt is. A különböző jóslatoknál azonban gyakran háttérbe szorul az a kérdés, hogy a csúcsot a kínálati vagy a keresleti oldal fogja-e előidézni – pedig ez legalább annyira lényeges, mint az időzítés.

A Nemzetközi Energiaügynökség (IEA) korábbi előrejelzései a 2030-as évek környékére tették a keresleti csúcsot, döntően az elektromos járművek gyors terjedésére és az energiaátmenet felgyorsulására hivatkozva. Két prominens energiatanácsadó cég, a Rystad Energy és a Wood Mackenzie szerint viszont a kínálati oldal is kulcsfontosságú lehet: amennyiben nem lesz elegendő beruházás, az termelési korlátokhoz vezethet. Az OPEC+ és az ExxonMobil ezzel szemben úgy látja, hogy akár 2050-ig is eltarthat, mire elérjük a csúcsot.

A Nemzetközi Energiaügynökség friss anyaga, amelynek részleteit a Bloomberg szellőztette meg, az alapeset szerint szintén a későbbi tetőzés mellett érvel: a keresleti csúcs akár 2050-ig is kitolódhat, ha nem történik jelentős szabályozói változás. Még ebben a forgatókönyvben is jelentős beruházásokra lesz szükség az olajiparban a kínálat fenntartásához.

Keresleti oldal: Kína dominanciája

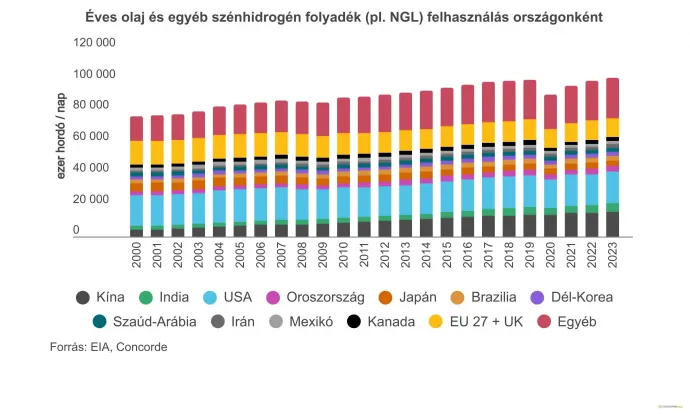

Az elmúlt évek keresletnövekedését Kína uralta. Globálisan az olajkereslet-bővülés nagyon koncentrált volt: ha levesszük Kínát és Indiát, a többi ország kereslete gyakorlatilag stagnált az elmúlt két évtizedben. Bár akadtak más térségekben is növekedési gócpontok, ezeket ellensúlyozta Japán és az Európai Unió fogyasztásának csökkenése. Japánban a demográfiai és gazdasági problémák játszottak szerepet, míg Európában az energiahatékonyság javulása és az elektromos autók terjedése fékezte a keresletet. Összességében a globális keresletnövekedés mintegy 60 százalékát Kína adta, a fennmaradó részt pedig jórészt más ázsiai országok.

Az előrejelzések szerint a következő évtizedekben a keresleti trendek nagyjából változatlanok maradnak: a legnagyobb növekedés Kelet-Ázsiából, Dél-Ázsiából és Afrikából várható, míg a fejlett világban – különösen Európában – mérsékelt vagy csökkenő olajkereslet valószínű. Ennek oka az elektromos járművek terjedése, a hatékonyságjavulás, valamint a kedvezőtlen demográfiai trendek.

Az IEA hagyományosan több forgatókönyvet közöl:

- Stated Policies Scenario (STEPS): a meglévő és bejelentett szabályozások melletti pálya;

- Announced Pledges Scenario (APS): a kormányzati vállalások teljesítését feltételező forgatókönyv;

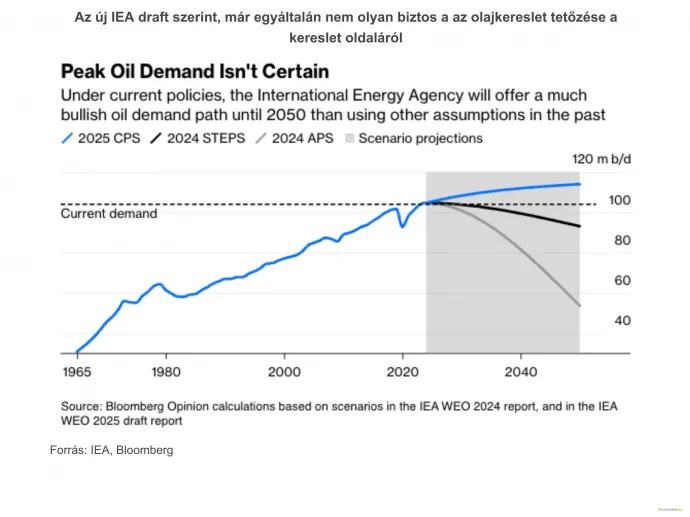

- Current Policies Scenario (CPS): a 2020 előtti években még szerepelt a jelenlegi szabályozások mellett előrevetített pálya, amely sokkal magasabb fosszilis energiafelhasználást mutatott. A CPS-t 2020 után az IEA már nem publikálta, részben civil szervezetek és az EU kérésére, mondván: mindenki elkötelezte magát az új klímacélok mellett.

A Bloomberg által kiszivárogtatott legfrissebb IEA-draft azonban visszahozta a CPS-forgatókönyvet – feltehetően az amerikai adminisztráció nyomására. Ebben a változatban az olajkereslet (és más fosszilis energiahordozók kereslete) tetőzése akár 2050-ig is kitolódhat, ami jelentősen eltér a korábban hangoztatott 2030 körüli dátumtól. Ez a későbbi tetőzés sok szempontból realisztikusabb: India, Indonézia és más ázsiai, valamint afrikai országok még az előttük álló gyors fejlődése miatt kevéssé valószínű, hogy a lakosság a kerékpárról közvetlenül az elektromos autóra váltson. Emellett számos szegmensben – például a repülésben és a vegyiparban – az olajnak továbbra sincs könnyen elérhető alternatívája.

Kérdés az is, hogy a keresleti csúcs után milyen pálya következik: egy elnyújtott, lassan ereszkedő plató vagy egy meredek visszaesés. A demográfiai és infrastrukturális adottságok alapján inkább az előbbi, a fokozatos lejtmenet tűnik valószínűnek.

Az IEA legújabb előrejelzései már közelebb állnak olyan energia-tanácsadó cégekhez, mint a Rystad Energy és a Wood Mackenzie, amelyek a 2030-as évekre várják a tetőzést. Ezek a forgatókönyvek bizonyos esetekben a kínálati oldalon jelentkező problémákra is figyelmeztetnek. Az OPEC és az ExxonMobil hasonló, hosszabb távú keresleti pályákkal számol. Bár sokan elfogultsággal vádolják őket, fontos megjegyezni: saját befektetési döntéseiket ezekre az előrejelzésekre alapozzák, ellentétben az IEA-val vagy más nemzetközi szervezetekkel, amelyekre nem nehezedik közvetlen piaci számonkérés. Fontos kiemelni, hogy

a globális olajkereslet mindössze 25 százalékát adják a személyautók.

A fennmaradó 75 százalék olyan szektorokban jelentkezik, amelyek sokkal nehezebben elektrifikálhatók vagy válthatók fel: teherszállítás, repülés, tengeri hajózás, fűtés és a petrolkémiai ipar. Ez alapvetően befolyásolja a különböző forgatókönyvek realitását.

Összefoglalva: bár a legtöbb előrejelzés szerint az olajkereslet növekedése lassul, és a fejlett világban már csökkenő tendenciák láthatók, rövid távon nagyarányú globális keresletcsökkenés nem várható. A keresleti csúcs időpontja a legtöbb forgatókönyv szerint inkább a 2030–2040-es években következhet be, bizonyos feltételezések mellett azonban akár 2050-ig is kitolódhat – utóbbi azonban sok elemző szerint túlzónak tűnik.

A kínálat bővülésében egyeduralkodó volt az Egyesült Államok

A kereslethez hasonlóan a kínálati oldalon is rendkívül koncentrált folyamatok játszódtak le az elmúlt másfél-két évtizedben. A globális olajkínálat növekedése meglepően korlátozott maradt: ha kivesszük az Egyesült Államokat, a világ termelése gyakorlatilag 2005 óta egy platón mozog.

Bár egyes országokban mérsékelt bővülés volt tapasztalható, ezt ellensúlyozta az a tény, hogy az olajtermelő országok több mint kétharmada már túl van a csúcstermelésén. Jó példa erre Norvégia, ahol a jelenlegi kitermelés már mintegy 40 százalékkal alacsonyabb a 2000-es csúcsnál.

A képhez hozzátartoznak az OPEC-tagok, amelyek esetében a kvótarendszer és a politikai döntések miatt nehéz klasszikus csúcstermelésről beszélni. Más államok – például Irak, Irán, Angola vagy Venezuela – esetében a politikai instabilitás és a szankciók akadályozták meg az ország olajpotenciáljának teljes kihasználását. Brazília az egyik ritka ellenpélda: a 2000-es évek közepe óta dinamikusan növeli az offshore olajtermelését, és a piacgazdasági környezetnek köszönhetően egyelőre nem érte el termelése a csúcsot.

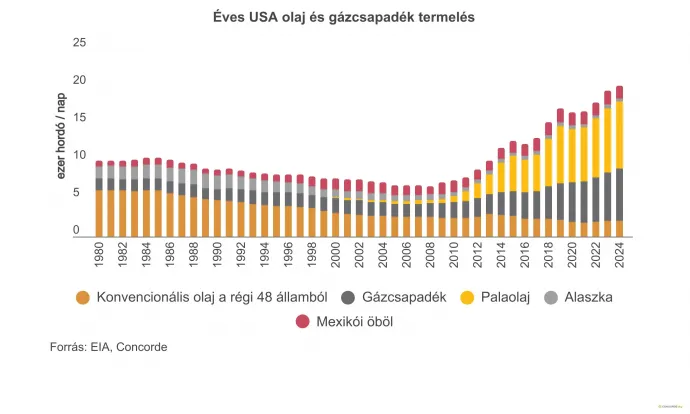

Az elmúlt évtizedek egyetlen valódi motorját azonban az Egyesült Államok adta. A palaolaj-forradalom alapjaiban változtatta meg a globális kínálati viszonyokat, és az USA lett a világ olajkínálat-bővülésének meghatározó forrása. Nélküle a globális termelés stagnált vagy csökkent volna.

Röviden összefoglalva: a kínálat bővülése rendkívül koncentrált volt az elmúlt két évtizedben. Kicsit sarkítva azt is mondhatjuk, hogy a globális kínálatnövekedés mintegy 80 százaléka az Egyesült Államokból származott – bár a valóság persze ennél árnyaltabb. Érdemes megnézni közelebbről, hogyan érte el ezt az USA.

Amerikában is csak a palaolaj húzta a szekeret

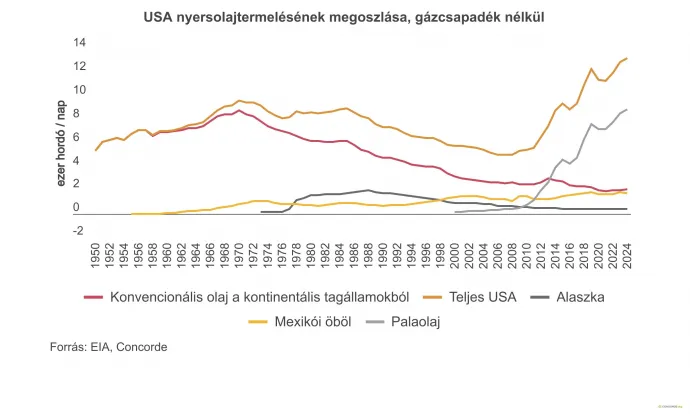

Az USA olajtermelését vizsgálva látszik, hogy a konvencionális források – hasonlóan a világ többi részéhez – kimerülőben vannak. A „Lower 48” államok kontinentális konvencionális termelése, valamint Alaszka és részben a Mexikói-öböl is hanyatló pályán van (utóbbinál a mélytengeri kitermelés egyelőre kivételt jelent).

A nagymértékű növekedést a nem konvencionális palaolaj-termelés hozta. Emellett jelentős szerepet játszott a palagáz kitermelésével együtt felszínre kerülő folyékony szénhidrogének (NGL – natural gas liquids) mennyisége is. Ezek közé tartozik például az etán (a petrolkémiában használják), valamint a propán és a bután (fűtéshez, főzéshez). Bár ezek felhasználása eltér a nyersolajétól, számos statisztikában – például az IEA adatsoraiban – együtt jelenítik meg őket a kőolajjal.

Az elmúlt húsz év globális termelésnövekedésének mintegy 80 százaléka tehát kizárólag az amerikai nem konvencionális szénhidrogénmezőkből származott. Eközben a világ nagy részén az olajtermelés stagnált vagy csökkent, és mindössze néhány ország tudott mérsékelt növekedést felmutatni. Egyre több jel utal azonban arra, hogy az Egyesült Államokban is elérhettük a csúcsot, és az amerikai politikai akarat ellenére innen már nem várható érdemi bővülés. Emiatt újra és újra felmerül a kérdés: honnan jöhet növekedés? Erre még akkor is szükség van, ha a globális kereslet stagnál, hiszen pótolni kell a máshonnan kieső termelést.

A kínálati oldali tetőzés régebbi történet

Bár napjainkban a médiában főként az olajfogyasztás csúcsáról szóló viták kapnak hangsúlyt, kevésbé ismert, hogy a kínálati oldalról bekövetkező tetőzés elméletei sokkal régebbiek. Már az 1800-as évek végén, a pennsylvaniai olajmezők hanyatlásakor felmerültek félelmek a kimerülésről. Az 1950-es években M. King Hubbert geológus híres előrejelzésében azt prognosztizálta, hogy az amerikai olajtermelés az 1970-es években éri el a csúcsát, majd meredek csökkenés következik.

Ez az előrejelzés meglepően pontosnak bizonyult a kontinentális USA konvencionális mezőire, de az új régiók (Alaszka, a Mexikói-öböl mélytengeri mezői) és az utóbbi évtizedekben a palaolaj-termelés országos szinten meghosszabbították a növekedési pályát. Ha azonban régiónként külön vizsgáljuk a termelést, Hubbert modellje nagyon pontosnak bizonyult.

Mindez azt mutatja, hogy a kínálati oldali korlátok nagyon is valós tényezők lehetnek abban, hogy mikor következik be az olajtermelés és -fogyasztás globális csúcsa.

Az olcsó olaj vége – egy 1998-as fordulópont

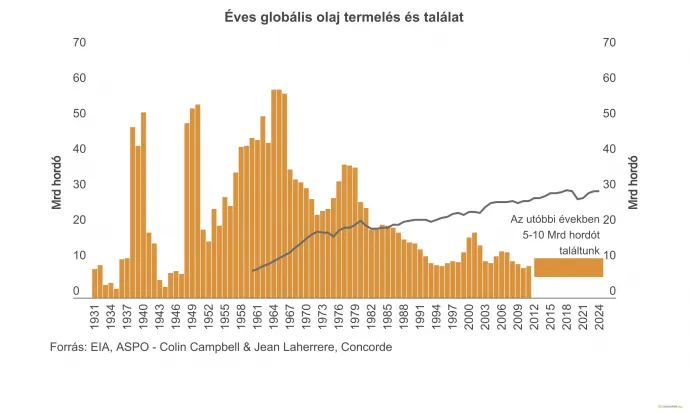

1998-ban az ASPO (Association for the Study of Peak Oil) publikált egy cikket The End of Cheap Oil címmel. Az időzítés különösen érdekes volt, hiszen ekkor az olajár 10 dollár/hordó alá süllyedt az ázsiai pénzügyi válság és az OPEC döntései miatt. Sok nagy olajcég vezetője úgy vélte, hogy az iparág jövője korlátozott; a BP ekkor nevezte át magát Beyond Petroleum-ra („Az olajon túl”), a Mol pedig szintén ekkor adta el nemzetközi kutatás-termelési portfóliójának kockázatosabb részét. Ilyen körülmények között a tanulmány címe merésznek és hihetetlennek tűnt. A következő tíz évben azonban az olajár több mint tízszeresére emelkedett, és teljesen megváltozott a narratíva.

A tanulmány és annak későbbi frissítései arra a megállapításra jutottak, hogy a legnagyobb olajmező-felfedezések az 1930–1940-es években történtek, főként Szaúd-Arábiában és Kuvaitban. Ezt követte az 1950–1970-es évek kutatási boomja, amely során számos mai OPEC+-tagországban találtak gigantikus mezőket. Azóta azonban az új felfedezések volumene trendszerűen csökken: 1980 óta minden évben kevesebb új olajat találunk, mint amennyit a világ elhasznál.

A hivatalosan jelentett készletpótlás nagyrészt nem új mezőkből származott, hanem a meglévő mezők hozamjavító beruházásaiból, illetve korábbi konzervatív készletbecslések felülvizsgálatából. Ebből vonták le az ASPO szakértői a következtetést: az olcsó olaj kora véget ért. Ez a narratíva a 2010-es évek közepéig meghatározó volt, és hosszú időre rányomta bélyegét az energiaiparról folytatott vitákra.

2005 és 2014 között erősen dominált az a narratíva, hogy minden eszközt mozgósítani kell új olajmezők felfedezésére. Ekkor azonban az Egyesült Államokban gyors technológiai fejlődés kezdődött, amelynek köszönhetően az addig gazdaságtalannak tartott palaolaj-kitermelés felfutott, és gyökeresen megváltoztatta az olajpiacon uralkodó képet. Most azonban, hogy az amerikai palaolaj-termelés az évtized végére várhatóan eléri a csúcsát, ismét előtérbe kerülhet a kínálati oldal problémája. Erre figyelmeztetnek olyan szervezetek, mint az IEA, valamint tanácsadó cégek, például a Rystad Energy és a Wood Mackenzie.

A Rystad becslése szerint a világ jelenleg csupán az éves olajfogyasztás körülbelül 20 százalékát fedezi új felfedezésekkel. Míg a 20. század közepén olyan óriásmezők kerültek felszínre, mint a Ghawar (Szaúd-Arábia, 1948) vagy a Burgan (Kuvait, 1938), egyenként 60 milliárd hordó körüli kitermelhető készlettel, ma már alig találunk olyan új mezőt, amely meghaladja az 1 milliárd hordót.

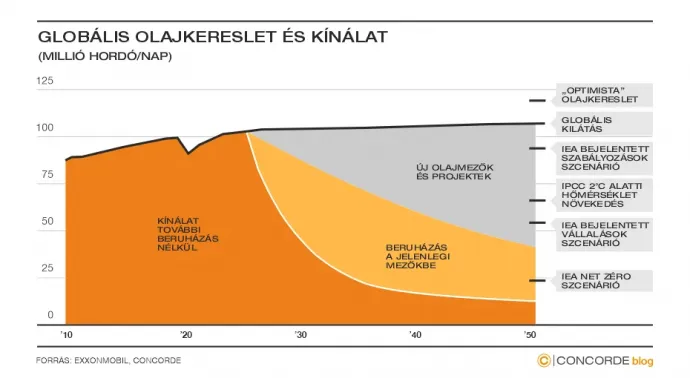

Az IEA nemrégiben felhívta a figyelmet arra, hogy jelentős olajipari beruházásokra lesz szükség még akkor is, ha az energiatranzíció viszonylag gyorsan halad. A Rystad Energy, a Wood Mackenzie és az ExxonMobil szerint egyaránt

fennáll a veszélye annak, hogy a 2030-as évek közepére jelentős kínálathiány alakul ki, ha nem növekszik a beruházások szintje.

Rövid távon – a következő 2-3 évben – azonban az olajkínálat még megoldottnak tűnik.

Az új olajkészletek felkutatása és termelésbe állítása drága, és általában magasabb olajárat kíván meg. Idetartoznak a nehézolaj-lelőhelyek, a mélytengeri és a sarkvidéki projektek, amelyek nagy része 2015 óta leállt vagy takaréklángon működik. Nem kizárt, hogy a 2030-as évek derekán a kínálat kényszeríti ki az olajcsúcsot. A következő években a kínálat még biztosítottnak tűnik, de 2030–2035-re súlyos problémák merülhetnek fel, ha nem történik elegendő beruházás. Így a kínálati oldalon jelentkező korlátoknak nagy szerepük lehet abban, hogy mikor tetőzik a globális olajtermelés és -fogyasztás.

A keresleti oldalon sok múlik a fejlődő világ pályáján: olyan több százmilliós országok, mint India vagy Indonézia keresletnövekedése könnyedén ellensúlyozhatja Európa mérsékelt csökkenését. Ráadásul az olajkereslet háromnegyedét olyan szegmensek adják – teherfuvarozás, hajózás, repülés, petrolkémia –, amelyeket sokkal nehezebb felváltani, mint a személyautózást (ez mindössze a fogyasztás 25 százalékát teszi ki).

Az olajcsúcs időzítése tehát egyszerre függ a kereslet globális szerkezetétől és a kínálati beruházásoktól. Fontos figyelemmel kísérni a folyamatokat, hiszen a világ energiaellátására, gazdasági stabilitására és a mindennapi életünkre egyaránt jelentős hatással lesz.