Lehet még a mostaninál is sokkal gyengébb a dollár

Ez itt a Zéróosztó, a G7 elemzői szeglete, amelyben külső elemzők, szakértők cikkei olvashatók. Az írások és az azokban megfogalmazott vélemények kizárólag a szerzők álláspontját tükrözik.

2025-től az Egyesült Államok ismét a Donald Trump nevével fémjelzett MAGA-mozgalom (Make America Great Again) irányítása alá került. E politikai irányzat ideológiai alapját az America First doktrína adja, amely szerint Amerika érdekei az elsők – különösen, ha azok külföldi érdekkel ütköznek.

Idén ehhez képest az amerikai dollár az orosz rubellel szemben – a kamatkülönbözetet is beleszámítva – 60 százalékot, a magyar forinttal szemben pedig 20 százalékot gyengült. Valójában az orosz fizetőeszköz esete speciális (a jegybank szabályozza), a forint pedig félig-meddig eurókapcsolt devizának minősül, így azzal együtt erősödött. Ettől függetlenül a lényeg, hogy idén a dollár jelentősen gyengült valamennyi főbb devizával szemben.

A történtek láthatóan nem nagyon zavarják Trump elnököt, ahogy ő fogalmazott: „erős dollár mellett nem tudsz semmit eladni”.

A reálhozam és a piaci rezsimek

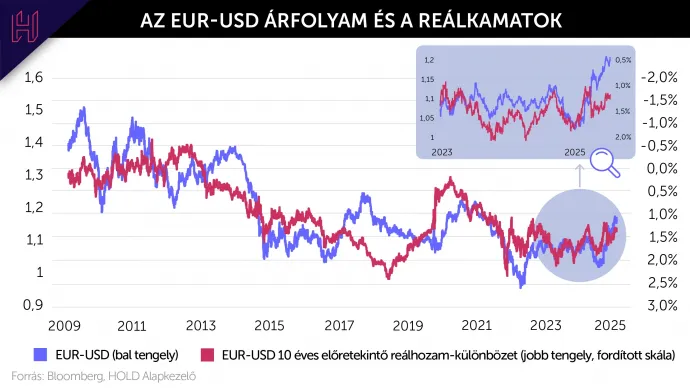

A jelentősebb devizapárok – például az euró/dollár – mozgását hosszú távon elsősorban a két ország hosszú lejáratú állampapírjainak reálhozam-különbözete határozza meg. De mi alakítja a hosszú távú reálhozamot?

Az 1990-es években jelentek meg az úgynevezett inflációkövető államkötvények, amelyek névértéke az infláció alakulásához igazodik. Ezek garantálják, hogy a befektető az infláción felül fix reálhozamot kapjon. Ennek köszönhetően a piac ma már nemcsak a kötvények reálhozamát, hanem a lejáratig várt inflációs rátát is ki tudja számolni: a nominális fix kamatozású kötvény hozama (nem indexált kötvény) mínusz az inflációval indexált hozam egyenlő a piac által várt inflációval.

Az alábbi ábrán az euró/dollár-árfolyam alakulását és az amerikai, illetve német 10 éves inflációindexált kötvények reálhozam-különbségének változását láthatjuk. Igaz, nem mindig – sőt többnyire nem – tökéletes az együtt mozgás (illetve korreláció), de a kötvények reálhozama a legfontosabb tényező, amellyel közgazdaságtanilag és statisztikailag magyarázni lehet a devizaárfolyamok alakulását.

Technikai érdekességként megjegyezhető, hogy a fejlett gazdaságok hosszú távú inflációs várakozásai az elmúlt évtizedekben jellemzően 1,5–2,5 százalék között mozogtak, így a nominális kötvényhozam-különbözet is gyakran jól képezi le az árfolyamtrendeket.

Az elmúlt másfél–két évben az elemzői konszenzus szinte adottnak vette, hogy a hozamkülönbözet megbízhatóan vezeti a devizaárfolyamokat. Ezért is érte sokként a piacot 2025 tavaszán Donald Trump vámfenyegetéseinek bejelentése, melyek után a dollár szinte minden főbb devizával szemben szabadesésbe kezdett – még úgy is, hogy közben az amerikai reálhozamelőny nőtt.

Ez a fejlemény szembement valamennyi közgazdasági törvényszerűséggel. Bár azóta az euró/dollár-árfolyam és a hozamkülönbözet trendje részben korrigált, többéves távon nézve a dollár 8–9 százalékkal alulértékeltnek tűnik az euróval szemben (az 1,17-es szint alapján*

Tágabb időhorizonton vizsgálódva inkább az a meglepő, hogy az elmúlt másfél-két évben a reálhozamok mennyire pontosan előre tudták jelezni a dollár árfolyamának alakulását. Ennek oka, hogy a világgazdaságban nem történt nagyobb felfordulás, és az erős dollárrezsimet semmi nem törte meg – egészen mostanáig.

De mi ad távpontot a devizák árazásában, ha a reálhozamok magyarázóereje gyengül vagy egyenesen megszűnik?

Az infláció és a reál effektív árfolyam

A legtöbb pénzügyi eszköz árfolyamára jellemző az úgynevezett átlaghoz való visszahúzás*

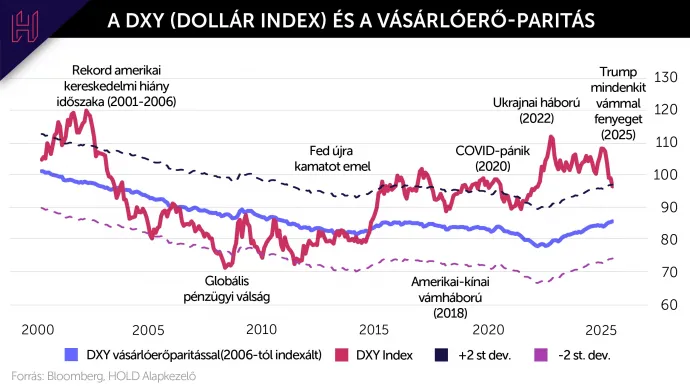

Vegyük példának a DXY dollárindexet, amely az amerikai dollár értékét egy fejlett piaci devizákból álló kosárhoz viszonyítja. A kosár súlyozása a következő: euró (58%), japán jen (14%), angol font (12%), kanadai dollár (9%), svéd korona (4%), svájci frank (3%).

A DXY önmagában egy nominális index, amely nem veszi figyelembe az inflációs különbségeket. Azonban a devizakosár országainak súlyozott inflációjával összevetve kiszámítható a reál effektív árfolyam: ha az amerikai infláció magasabb volt, mint a kosár inflációja, a dollár gyengül; ha pedig a partnerdevizák inflációja haladta meg az amerikai szintet, a dollár reálértelemben erősödik.

A gyakorlati probléma az, hogy a számításhoz szükség van egy múltbeli időpontra, amelyhez az inflációs különbségeket indexálni lehet. A piac folyamatosan egyensúlyt keres, és nem irracionális azt feltételezni, hogy néha talál is. Annyira nem lőhetünk mellé, ha egy adott időszak átlagos árfolyamát vesszük kiindulási alapul. Ha a 2000 és 2010 közti időszakot vizsgáljuk, akkor azt láthatjuk, hogy 2002-ben feltűnően erős volt a dollár, 2008-ban pedig feltűnően gyenge. Az évtized átlagos árfolyama pedig a 2006 eleji lenne.

A fenti ábrán jól látható, hogy 2014 óta a dollár reálértelemben továbbra is inkább túlértékelt. Ez legalább részben indokolható az amerikai gazdaság és részvénypiac jelentős felülteljesítésével, a palaolaj-forradalom okozta energiafüggetlenség elnyerésével, valamint a Federal Reserve relatíve szigorú monetáris politikájával. Idén ezt a sorozatot szakította meg Donald Trump a vámjaival.

Jelenleg a DXY index – a 2006-os egyensúlyi szinthez viszonyítva – még mindig mintegy 10–12 százalékkal magasabban áll, mint azt a reál effektív értéke indokolná. Ez két dolgot jelenthet:

- Az elmúlt 20 év devizaárfolyam-rezsimjeihez viszonyítva a piaci szereplők még mindig kedvezőnek ítélik meg a dollár és az amerikai gazdaság kilátásait (a többi fejlett országhoz képest).

- Ugyanakkor meggondolatlan amerikai gazdasági intézkedések vagy egy monetáris politikai fordulat esetén bőven van tér a dollár további leértékelődésére. Főleg, ha Washingtonban is ezt akarnák. Amennyiben megszűnik a vámok okozta kereskedelmi bizonytalanság, a Fed és annak új elnöke kerül reflektorfénybe.