Ez itt a Zéróosztó, a G7 elemzői szeglete, amelyben külső elemzők, szakértők cikkei olvashatók. Az írások és az azokban megfogalmazott vélemények a szerzők álláspontját tükrözik.

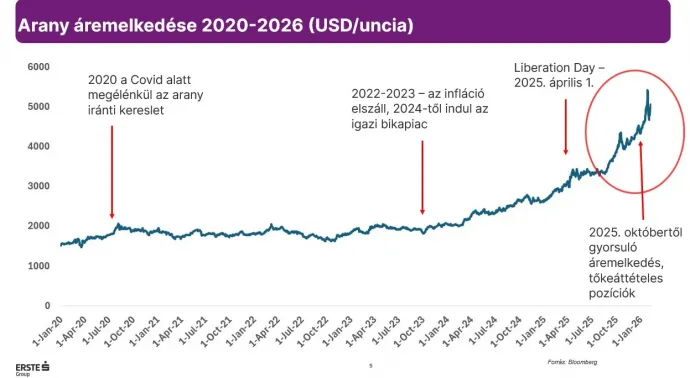

Az évek óta tartó nagy arany- és ezüstárfolyam-rali, amely tavaly októbertől felgyorsult, január végén látványosan összeomlott. Igaz, előtte az arany és az ezüst jegyzésára minden jelentős technikai szintet csont nélkül áttört, gyakorlatilag a két fém lényegi korrekció nélkül drágult 2024 eleje óta. Az áremelkedési trend nem tört meg, az arany és különösen az ezüst tovább fog emelkedni, de a könnyű pénz idejének vége. Továbbra is hiszek az öt számjegyű aranyár elérésében az évtized végéig, az ezüst pedig akár több száz dollárra is drágulhat a fundamentumok miatt.

A január végi drasztikus korrekció, aminek során az arany a közel 5600 dollár/uncia szintről napok alatt 4500 dollárig zuhant, nem volt váratlan. Sőt, igazából az volt a kérdés, hogy meddig tarthat az exponenciális árfolyam-emelkedés, ami október eleje óta jellemezte a piacot. Jól látható volt, hogy a nemesfémek kedvező fundamentális kilátásai miatt egyre több lett a tőkeáttételes vásárlás. Ez felgyorsította az arany és a többi nemesfém drágulását, de egyben magával hozta a gyors és éles korrekció lehetőségét is.

Az esés közvetlen kiváltó oka Kevin Warsh Fed-elnöki kinevezése volt. A volt jegybanki kormányzó ismert arról, hogy szigorú monetáris politikát javasolt 2006 és 2011 között, amikor ezt a szerepet betöltötte. Warsh ráadásul a piacról jött (korábban a Morgan Stanley-nél volt vezető), hisz a piaci fundamentalizmusban, és talán nem lesz olyan mértékben a trumpi politika kiszolgálója, mint attól sokan féltek.

Azt gondolom, hogy Kevin Warsh várhatóan nem változtat azon a politikán, amit Jerome Powell képviselt. Ha szükséges, csökkenteni fogja a dollárkamatokat, ami teret nyit a további nemesfém-áremelkedésnek. A fő tényezők – a növekvő államadósságok, a geopolitikai kockázat, a belső érték nélküli devizákba vetett hit csökkenése és a jegybankok aranyvásárlásai – nem fognak egyik napról a másikra eltűnni.

Azt gondolom, hogy az arany és ezüst iránti növekvő vonzalmat csak a globalizáció újraindulása, a geopolitikai feszültségek csökkenése és leginkább a költségvetések kiegyensúlyozása törné meg. Nem látom sajnos, hogy ebbe az irányba mennénk. A Jerome Powell–Donald Trump-páros az elmúlt száz év legnagyobb aranydrágulását hozta magával, a Kevin Warsh–Donald Trump-együttes tevékenysége nem fogja ezt megtörni.

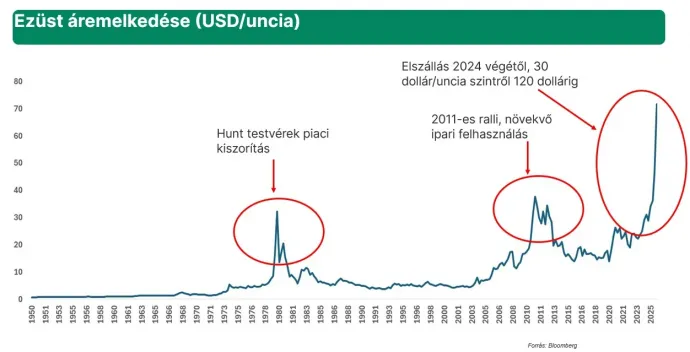

Az ezüst helyzete még ennél is rendkívülibb. Az arany kistestvére egyszerre monetáris és ipari fém.

Utóbbi szerepe egyre jobban felértékelődik a kiváló áramvezető, reflektív tulajdonságok miatt, ráadásul az ezüst a rézzel ellentétben nem korrodál. Nem véletlen, hogy a félvezető, napelemes és elektronikai szektor egyre több ezüstöt használ. Az ipari felhasználás növekedése miatt 2019 óta az ezüst kereslete meghaladja a bányászati és újrahasznosítási kínálatot – az évi hiány 100-200 millió unciát tesz ki. Ráadásul a kínálat rugalmatlan az áralakulásra, mivel az ezüstkitermelés 80 százalékban másodlagos: réz-, arany-, nikkel-, ólom- vagy cinkbányák mellékterméke.

Az ezüst szerepe az akkumulátoripar miatt még inkább felértékelődhet. A Samsung 2027-re tömeggyártásba állítható, új szilárdtest-akkumulátora cellánként 5 gramm ezüstöt tartalmaz, mivel az anód anyaga ezüst-karbon, ami lehetővé teszi a gyors töltést, a jelentős hatótávot és a hosszú élettartamot. Ki ne szeretne olyan elektromos autóval utazni, amely 10 perc alatt teljesen feltölt, 1000 kilométer a hatótávolsága, és az akkumulátor több ezer töltés után sem veszít kapacitásából?

Egy ilyen akkumulátor anódjaihoz 32 uncia, tehát közel egy kiló ezüst szükséges.

A Samsung a becslések szerint a teljes éves globális ezüsttermelést megvásárolja, ha az új terméke a mostani elektromos újautó-piac 20 százalékát lefedi. Nem véletlen, hogy a dél-koreai cég már több termelő-vállalat (Avino Gold and Silver, Silver Storm) teljes ezüsttermelését előre megvásárolta, sőt állítólag magukat a bányászati vállalatokat is megvenné.

Az ezüstsztorihoz járul hozzá az a spekuláció is, hogy a nagy elszámolóházak, mint a Comex vagy a Sanghaji Fémtőzsde, idén márciusra kifuthat a fizikai készletből. A vásárlók – akik körében mind több a tényleges ezüstfelhasználó – egyre inkább a fizikai leszállításhoz ragaszkodnak, mivel biztonsági készleteket építenek fel, miközben fizikai ezüsthöz egyre nehezebb hozzájutni. Ez tovább emelheti a nemesfém árát. Valószínűleg elszakadhat egymástól a fizikai és a papírpiac, sőt az is elképzelhető, hogy kötelezővé teszik a tőzsdék a fizikai leszállítást, ha nem szeretnének veszíteni szerepükből. A hiány minden szinten tapasztalható, az ezüst leváltása más fémekre – elsősorban rézre – pedig hosszú idő, és nem minden esetben lehetséges.