Mennyit keresnek igazából a magyar bankok, amiket Nagy Márton gigaprofitra hivatkozva szétadóztat?

Első ránézésre a magyar bankszektor jövedelmezősége európai összevetésben kiemelkedőnek tűnik, ezt elég gyakran halljuk is állami, kormányzati oldalról. Legutóbb akkor került elő a téma és az állítás alátámasztására gyakran idézett adat, a hírhedt tőkearányos jövedelmezőség, amikor Nagy Márton nemzetgazdasági miniszter a frissen bejelentett bankadóemelést indokolta.

A politikusok előszeretettel veszik fel azt a szerepet, hogy ők „a bankokkal szemben, a nép oldalán” állnak, és a sokat kereső pénzintézetektől az állampolgárok felé csoportosítják át a pénzt, a képlet azonban ennél összetettebb. A magas hazai profit mögött jelentős torzító tényezők állnak, amelyek a valóságnál jobbnak mutatják a hazai számokat, miközben a bankokra kivetett terhek is okai annak, hogy sokat fizetünk a banki szolgáltatásokért. Eközben a bankok maguk arra panaszkodnak, hogy a költségszerkezetüket súlyosan terheli az extraprofitadó vagy a tranzakciós illeték, ami a következő években várhatóan meghaladja a szektor teljes nyereségét. A nyereségesség és a költségek alapvetően határozzák meg a hazai bankpiac vitáit. Cikkünk megírásához a következő kérdések mentén próbáltunk elemzést végezni:

- Drágák-e a magyar bankok, és ha igen, mitől?

- Hogyan viszonyul az ágazat jövedelmezősége más európai bankszektorok nyereségéhez?

- Hol keresnek sokat rajtunk a bankok?

Ehhez megkerestünk hazai szakembereket: bankárokat, bankszövetségi vezetőket, állami embereket, pénzügyi tanácsadókat, de olyan exbankárokat is, akikről azt feltételezhettük, hogy pályaelhagyóként ma már kicsit szabadabban beszélhetnek a bankok jövedelmezőségéről.

Több kifejezetten mély szakmai beszélgetés és sok-sok adat alapján próbáltuk feldolgozni a témát, de bőven voltak olyanok, akik csak név nélkül vállalkoztak a véleményalkotásra. Volt, aki a téma aktuálpolitikai érzékenységére hivatkozott, más azt mondta, a hazai bankok között nagyon sok ügyfele van, szabadabban tud beszélni, ha nem névvel idézzük.

A hazai bankok tőkearányos jövedelmezősége (ROE) az elmúlt pár évben európai összevetésben valóban magas volt, de mindezt elég nehéz egyetlen objektív számmal mérni, az összehasonlításnál sok árnyaló szempontot érdemes mérlegelni, amelyeket cikkünkben összefoglalunk.

Látszólag magas

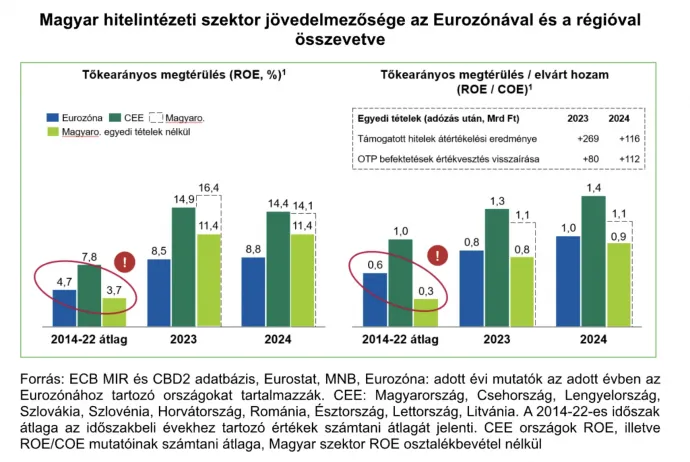

Kezdjük a nyers, bruttó számokkal! Nagy Márton nemzetgazdasági miniszter szerint a magyar bankok sokat keresnek, 2024-ben 18 százalékos tőkearányos nyereséget (ROE) értek el, ami nagyon magas. Ha a Magyar Nemzeti Bank (MNB) adatsorait megvizsgáljuk, a miniszter szavait alátámasztó adatokat találunk. A kisebb, nem konszolidált adatok itt találhatóak. A felsorolásunkban található két utolsó ROE-adat már becslés, hazai bankárok előrejelzéséből származik. A magyar bankszektor tőkearányos jövedelmezősége így alakult:

Ezeket az adatokat fogjuk bővebben elemezni, de tegyük rögtön hozzá, hogy korábban a Nagy Márton–Vonnák Balázs szerzőpáros (akkor még az MNB színeiben) arról írt elemzést, hogy

„a magyar gazdaság fejlődését egy 10-12 százalék körüli tőkearányos nyereséggel (ROE) működő bankszektor szolgálja legjobban.”

A banki szakemberek mindenesetre azt mondják, a valós helyzet teljesen más, mint amit ez alapján gondolhatnánk. Szerintük a banki ágazat megtérülése szinte minden más hazai ágazaté alatt maradt. Becsei András, az OTP Bank vezérigazgató-helyettese azt mondta, a magyar bankrendszer ügyfelek által is érzékelt magasabb díjait az adók eredményezik, hiszen csak a pénzügyi tranzakciós illeték a következő években várhatóan nagyobb lesz, mint a bankszektor teljes nyeresége.

Továbbá az is fontos, hogy a magyar bankszektor valódi jövedelmezőségét nézzük, ne pedig egy torzított számot, ahol egyébként a torzítást leginkább éppen az OTP okozza azzal, hogy a magyar számaiban egy nemzetközi bankcsoport adatai is megjelennek az osztalékokon és a konszolidált eredményen keresztül.

Márpedig az MNB adatai ezeket a tételeket is tartalmazzák. Harmati László, az Erste Bank vezérigazgató-helyettese is leginkább azt emelte ki, hogy amikor a magyar pénzügyi közvetítőrendszer hatékonyságát és a magyar ügyfelek bankoláshoz kapcsolódó költségeit viszonyítjuk európai országokéhoz, akkor az almát az almával lenne jó összehasonítani. Vagyis a magas ügyféloldali költségek bemutatásánál ki kellene szűrni az olyan bankokat sújtó (továbbhárított) extra terheket, mint a tranzakciós illetéket, a bankadót, az extraprofitadót. Ezeket levonva már nem állunk rosszul, ha pedig banki nyereséget nézünk, abból ki kellene venni az OTP külföldről szerzett profitját. Az így kapott eredménnyel már nem lógunk ki az európai bankszektor átlagából, hallottuk az erstés szakembertől. A Bankszövetség számításai szerint az egyedi tételek korrekciója után a magyar megtérülési adatok valójában alulmúlják a régiós átlagot:

Mi úgy tapasztaltuk, hogy a bankárok azt gondolják, önmagában az állami fellépés magyaráz bizonyos drágaságokat, vagyis ahol az állam beavatkozik, ott lesznek átterelések. Egy analógiával: ha a kiskereskedelemben vannak árstopos termékek, az a másik oldalon túlárazott termékek megjelenését hozza magával. Ilyen a bankszektor is, ha egyes termékeken veszteség keletkezik, ezt úgy fogják kompenzálni a szereplők, hogy más termékeken nagy nyereséget szednek be.

Speciális torzítások

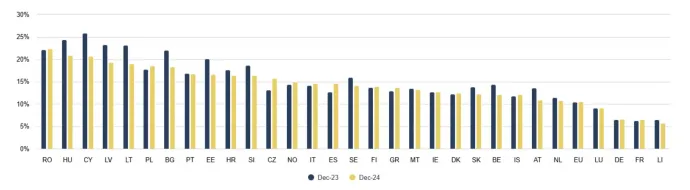

Nézzük ezek után azokat a pontokat, amelyek árnyalják a nyers adatot! Nagy Márton – már nemzetgazdasági miniszterként – alapvetően azzal érvel a kivezetés helyett nemrég megemelt extraprofitadó mellett, hogy magas a bankok nyereségszintje. Ezt a legutóbbi, NGM-ben tartott háttérbeszélgetésén azzal támasztotta alá, hogy 2024-ben (ez az év lesz a jövő évi bankadó vetítési alapja) Magyarországon volt a harmadik legmagasabb (láthattuk, nagyjából 18 százalékos) a bankok tőkearányos nyeresége.

A Nemzetgazdasági Minisztériumnak küldött kérdéseink után kiderült számunkra, hogy a miniszter az Európai Bankfelügyelet (EBA) adataira hagyatkozott a nemzetközi összehasonlításnál. Az idevágó tanulmány leírja, hogy az európai bankok sajáttőke-arányos megtérülése átlagosan 10,5 százalékos szintet ért el, és valóban jól látszik néhány kiemelkedő érték: Ciprus, Litvánia, majd Magyarország az első három helyezett.

Ha csak a nyers tőkearányos jövedelmezőséget nézzük, Magyarország a tágabb értelemben vett régión belül is elöl áll:

Itt azonban van egy-két nagyon fontos torzító tényező, amiről az OTP-s Becsei András részletesebben is beszélt nekünk. Szerinte az élbolyban három olyan országról van szó, ahol a hazai pénzügyi szektorban megjelenik egy-egy nagy külföldi nyereségcsomag hatása is.

Nemzetközi csoportok

Amikor egy ország bankjainak a tőkearányos nyereségét nézzük, nagyon szétdobja a számokat, hogy van-e ott olyan nemzetközi bankcsoport, amely a leányvállalataitól sok osztalékbevételt kap, ezzel feltolja a hazai nyereségszintet. Az OTP-csoport maximálisan ilyen, hiszen Magyarország mellett Albánia, Bulgária, Horvátország, Moldova, Montenegró, Oroszország, Szerbia, Szlovénia, Ukrajna és Üzbegisztán piacán is aktív. Tőlünk nyugatra szintén sok ilyen csoport van, például Ausztriában (Erste, Raiffeisen), Olaszországban (Intesa, UniCredit), de vannak nagy belga, holland, francia játékosok is. A két helyzet között leginkább az a különbség, hogy a nagyobb országoknál a belső piac mérete miatt másképp aránylik a külföldi leányok nyereség-hozzájárulása az anyabankéhoz, mint az OTP-nél, ahol már bőven több profit jön külföldről, mint Magyarországról.

A jövedelmezőség-számításnál egyébként van egy olyan furcsaság is, hogy a külföldi leánybankok nyeresége egyfajta duplikációt okoz az összeurópai statisztikában. Az OTP példájánál maradva: a szerb OTP adózott eredménye egyszer számít a szerb banki nyereség kiszámításánál, majd utána, amikor abból a magyar anyacégnek osztalékot fizet, ismét számít a magyar OTP adózott nyereségében, hiszen az osztalékbevételből az keletkezik.

Az OTP a kelet-közép-európai régión belül amúgy kivételes helyzetben van. A lengyel bankok nem igazán mennek külföldre, Romániában egyedül a Banca Transilvaniának van Moldovában is bankja (lényegesen kisebb hatással). Szlovéniában a piacvezető NLB több piacon is jelen van (Bosznia-Hercegovina, Szerbia, Montenegró, Koszovó, Észak-Macedónia és Horvátország), de akkora külföldi jelenléte nincs másnak a régión belül, mint a magyar nagybanknak, így ez mindenképpen erős torzító tényező marad. Becsei András szerint ha a magyar tevékenység eredményét nézzük a – főként külföldről érkező – osztalékbevétel nélkül, akkor a bankszektor konszolidált eredményének közel fele kiesik.

A teljes ágazatra vetítve a konszolidált eredmény 2000 milliárd forint körül van, míg a nem konszolidált, osztalék nélküli eredmény 1158 milliárd forint.

A másik két, top hármas ország esetében is könnyen megmagyarázható, hogyan torzítja a statisztikát a külföldről szerzett bevétel: Cipruson a kedvező adózás miatt több pénzügyi szolgáltatónak van bejegyezve a központja, Litvániánál pedig a Revolut hatását kell külön kezelni.

Átértékelés

A hazai nyereségadatokban a megszerzett osztalékok mellett még egy, a leánybankokhoz kapcsolódó torzító adat jelenik meg, amit röviden úgy lehetne megfogalmazni, hogy a leányvállalatok átértékelése. Ez is egy olyan hatás, ami nem az ügyfeleken szerzett magas díjakból, főleg nem a magyar ügyfeleken szerzett díjakból származik. Arról van szó, hogy az OTP adott évben jó áron vesz meg egy szlovén vagy egy üzbég bankot, majd amikor kiértékeli a céget, akkor a kifizetett árnál magasabb értéken tudja betenni azt a könyveibe. De Becsei András szerint ezt is kár lenne hazai banki nyereségnek tekinteni.

Fióktelepek

Kovács Levente, a Magyar Bankszövetség főtitkára még egy nagyon érdekes torzításra hívja fel a figyelmet: a ROE mutató egy hányados, ahol a bankok nettó nyeresége a számláló, és a tőkéje a nevező. Ugyanakkor van egy pár olyan hazai fióktelepként működő bank (fióktelep például az Oberbank, az ING, a Citibank, a BNP Paribas, a Deutsche Bank vagy a Bank of China), amelyeknek nagy nyereségük van a számlálóban, de a nevezőbe kevesebb kerül ezeknek a bankoknak a tőkéjéből. Ennek oka, hogy a fióktelep jellemzően csak a működéshez elegendő tőkét kap a fővállalattól, ami jellemzően így nem olyan sok.

Nyereségben viszont nem kicsi tételekről van szó, amit a Portfolio táblázata is bemutat. A legérdekesebb elem, hogy olyan keleti fióktelep is van, amelyik egyben regionális központ. Emiatt például a hazai Bank of China kap osztalékbevételt a kínai bank osztrák és szerb működésének eredményéből is. Ez felfelé torzítja a ROE értékét, pedig tényleg nehéz rá azt mondani, hogy „magyar nyereség” lenne.

A magas hazai kamatszint

Van azért olyan elem is, amin tényleg gigantikus jövedelmük keletkezik belföldön a magyar bankoknak. Ilyen például az, hogy nagyon sokan nagyon sok pénzt ingyen adunk át nekik. A bankok alaptevékenységük szerint pénzt gyűjtenek (folyószámla-egyenlegből, betétből vagy más forrásokból), és pénzt helyeznek ki (hiteleznek, valamilyen befektetést eszközölnek). Ez a közvetítés akkor nyereséges, ha van egy pozitív irányú különbség a hitelek átlagos kamatai és a betétek átlagos kamatai között. Természetesen a pozitív kamatkülönbözet mellett a bankoknak sokféle egyéb bevételük van, illetve a jövedelmező működéshez kell, hogy az ügyfelek döntő többsége vissza is fizesse a felvett hiteleket, de most nézzük csak a kamatokat.

Egy ország kamatszintje eléggé meghatározza az elvárt nyereséget. Nagyon leegyszerűsítve: ha Horvátországban 3 százalékos a 10 éves állampapír-piaci hozam, Magyarországon 7,4 százalék, Kazahsztánban pedig 18,5 százalék, az nagyjából azt is meghatározza, hogy a bank milyen kamatláb mellett hitelez. Ha ugyanis a bank szinte kockázatmentesen (az állam hitelezésével intézményi befektetőként) ekkora hozamot tud elérni, akkor a kockázatosabb ügyfélhitelezés során nagyobb kamatot fog kérni. Ökölszabályként azt is megfogalmazhatjuk, hogy

a bankok jellemzően az alapkamat plusz 5 százalék körüli tőkearányos nyereséget kívánnak elérni, vagyis ahol magasabb a kamat, ott magasabb az elvárás is.

És itt jön a bankok legfontosabb nyereségtermelő faktora. Ha a bankok nem szenvednek forráshiányban, vagyis nem kell nagyon magas betéti kamatokkal csalogatniuk az ügyfeleket, akkor az állományaik (folyószámlaegyenleg, betét) átlagos kamatköltsége alacsony lesz. Az, aki magas számlaegyenleget tart fenn a bankjában, gyakorlatilag kamatmentesen engedi át a pénzét, amit a bank piaci kamattal kihelyezhet. Ráadásul a betétek kamata sem túl magas. Egy-két kiemelt ajánlat mindig van, de a legtöbb nagybank nem fizet sokat, és az ügyfelek némi tehetetlenség okán mégsem mozgatják el a pénzeiket. Mindebből az is következik, hogy ahol magas az alapkamat (mint újabban Magyarországon), ott a bankok jövedelmezőbbek lesznek.

Nagy Márton nemzetgazdasági miniszter szerint maga is kiemelte ezt az elemet, amikor ellenpontozni akarta a bankok panaszait. Mint mondta, „amikor a bankok arról nyilatkoznak, hogy az az ATM-telepítés költséges, aránytalan terheket ró rájuk, akkor én meg azt mondom, hogy az alacsony látra szóló kamatok pedig aránytalan terheket rónak a lakosságra”.

A hazai bankoknak az infláció elleni intenzív harc idején volt egy egészen extra jövedelemtermelő lehetőségük is: 2022 végétől 2023 közepéig akár 18 százalékos kamattal is parkoltathatták a szabad tartalékaikat a Magyar Nemzeti Banknál. Ebben az időszakban az úgynevezett irányadó kamat érdemben eltért az alapkamattól (később a különbség összeszűkült, majd eltűnt). Ha úgy vesszük, ekkoriban sokkal jobban megérte a bankoknak biztonságosan a jegybankba betenni a szabad pénzeszközeiket, mint kockázattal kihelyezni, de azért természetesen a hosszabb távú állományfenntartási célok miatt nem állt le a hitelezés teljesen az országban.

Verseny és koncentráció

A tapasztalat az, hogy azokban az országokban, ahol nagyon kevés banknak van meghatározó szerepe, ott ezeknek az úgynevezett „legacy” bankoknak jó örökölt pozícióik és nagy penetrációjuk van. Vagyis méretgazdaságosságuk révén remekül keresnek. Emellett az is segíti a legacy bankok jövedelmezőségét, hogy az ilyen szereplőnek általában sok az idősebb, pénzügyileg kevésbé tudatos ügyfele, ők pedig sok pénzt tartanak a folyószámlán kamat nélkül. A nagyvárosi fiatalok ezzel szemben a tapasztalat szerint aktívabbak, rugalmasabbak, ők inkább elviszik olyan helyre a pénzüket, ahol az jobban dolgozik.

Egy ország banki nyereségszintjét tehát döntően meghatározza, hogy a nagybankoknak mekkora a részesedésük a piacon. Az, hogy hány bank van egy piacon, nagyban függ az ország méretétől is. Összességében viszont az ügyfélszámtól függ leginkább a jövedelmezőség, vagyis nem feltétlenül jobb egy kis piac vezetőjének lenni, mint egy nagy piacon harmadiknak.

Európában a kis balti piacokon nagyon nagy a koncentráció. Itt az a Luminor az egyik piacvezető, amely több korábbi bank (a norvég DNB és a finn Nordea) baltikumi érdekeltségeinek egyesítésével jött létre, Észtországban van a központja, de Lettországban és Litvániában is aktív. Ennek a pénzintézetnek annyira jók a jövedelmezőségi számai, hogy amikor a 80 százalékos tulajdonos amerikai Blackstone el akarta adni, olyan magas árazást mondott a pletykákban felmerülő vevőjelölteknek (OTP, UniCredit), hogy végül nem jött össze az üzlet.

Vannak olyan piacok, ahol mára már szintén eléggé mozdíthatatlannak tűnnek a viszonyok, ilyen Szlovákia és Horvátország. A magyar piac amúgy annak ellenére, hogy összesen van vagy 15 szereplő, azért viszonylag koncentrált, az OTP Bank és az MBH rendelkeznek nagyobb tortaszeletekkel. Ennek a fenti összefüggés értelmében nyilván a nyereségességre is hatása van, hiszen koncentráltabb piacon nagyobb profitot lehet elérni.

Ha a vizsgálatot a régiónktól az egész kontinensre kiterjesztjük, az Európai Bankfelügyelet anyagait használhatjuk, amelyekből az látszik, hogy a német, olasz, osztrák, svéd piacon rengeteg, nálunk sokkal több versenyző működik. Eközben alig van bank Észtországban, Cipruson, Írországban, illetve Szlovéniában.

Könyvelési problémát is okoz az állam

A bankok sokat panaszkodnak az államra, mert az kiszámíthatatlan, állandóan terheket ró a bankokra adók, kamatstop, ingyenes készpénzfelvétel vagy éppen ATM-telepítés formájában, de van egy olyan konkrét, könyvelési elem is, ami összevissza rángatja a bankok éves nyereségét.

Akit részletesen is érdekel a téma, annak a Hitelintézeti Szemlében megjelent tanulmányt ajánljuk, alább pedig leegyszerűsítve bemutatjuk a jelenséget. A bankoknak nemzetközi számviteli szabályok szerint (International Financial Reporting Standards – IFRS) kell könyvelniük, de ez a módszer nem kezeli könnyen az államilag támogatott hitelek (babaváró, csok, Otthon Start) kiértékelését. A bankok arra panaszkodnak, hogy emiatt a támogatott hitelek valós értékkorrekciója olyan számviteli problémát eredményez, ami egyik évben nagyon megdobhatja a bankok összesített nyereségét, másik évben csökkentheti azt.

A háttérben az áll, hogy a támogatott hiteleknek a piaci hitelektől eltérő paraméterei lehetnek. Ilyenek például az értékszorzók, vagyis az, hogy a bank valaminek a 110 százalékára vagy éppen a 130 százalékára jogosult az államtól. Általában olyan feltételek is vannak, hogy ha teljesíti az ügyfél a szükséges paramétereket (például vállal még egy gyereket), akkor kamatkedvezményt, hitelelengedést kap, míg ha nem teljesíti, akkor vissza kell valamit fizetnie. Az ilyen feltételek számviteli kiértékelése (annak meghatározása, mennyit is ér az adott hitel) nem könnyű, és valós cashflow-változások nélkül dobálhatja az elkönyvelt nyereséget. Mindez azt a veszélyt hordozza magában, hogy adott évekre vonatkozóan elnagyolt megállapításokat lehet tenni a bankok jövedelmezőségéről. Mint hallottuk,

2023-ban 269 milliárd forintot, míg 2024-ben 116 milliárd forintot jelentett szektorszinten az, hogy a csökkenő kamatkörnyezetben felértékelődtek ezek a hitelek.

Nagy hitelállományokra vetítve tehát ez lényeges nyereségtorzító tétel lehet. Az pedig külön problematikus, hogy a magyar piacon még a big four tanácsadóknál is eltérő könyvelési metódusok vannak a támogatott hitelekre.

Nyernek is a támogatott hiteleken

Ugyanakkor volt olyan exbankár, aki a háttérben azt fejtegette nekünk: a bankok azt elfelejtik hangoztatni, hogy ezek a támogatott programok nagyban segíthetik is a jövedelmezőségüket. Arról van szó, hogy amikor az állam meghirdet egy kamattámogatott terméket, mondjuk a 3 százalékos Otthon Startot, akkor az állam hitelkeresletet generál, ő maga a támogatással felhúzza piacira a kamatszintet a bankok felé, de azzal, hogy hatalmas hírverést generál a programnak, voltaképpen hitelközvetítők nélkül is beterel egy csomó ügyfelet a bankfiókba.

Ha pedig az ügyfél bejön, és 50 percig egyeztet, mert a hitel bonyolult termék, az aranybánya a banknak. Ilyenkor legalább még egy terméket el kell tudni adni a kliensnek. Aki pedig jelzáloghitelt szeretne, az szinte mindenre hajlandó, nyit egy folyószámlát, kér bankkártyát, regisztrál a netbankba, a bankhoz utalja a jövedelmét, lehet, hogy még biztosítást is köt.

Ez a bankoknak remek keresztértékesítési lehetőség, a legnagyobb marzs ugyanis azokon a termékeken van, amit sokszor rá kell tukmálni az ügyfélre, vagyis a biztosításon és a hitelen.

Márpedig ha valaki jelzáloghitelt kér, még az is lehet, hogy az új lakás berendezéséhez személyi kölcsönt is felvesz. Jól lehet keresni persze a bankkártyán is (az elfogadó boltoktól), illetve a hitelkártyán (szintén a boltoktól, illetve a fegyelmezetlen ügyfelektől). A lényeg, hogy nehezen távozhat ügyfél úgy a fiókból, hogy a banki munkatárs ne adna el még egy terméket neki, akár egészen más témában, mint amiért érkezett.

A bankárok, akik ma is a szakmában dolgoznak, sokkal óvatosabban ítélték meg nekünk a sok beavatkozás, támogatott konstrukció hatását. Szerintük a nagy állami nekilendülések a piaci termékeket kannibalizálják, és amiben benne van az állam, azt mindig utólag kell értékelni. Majd nézzük meg 25 év múlva az Otthon Startot, hiszen ilyen hosszú időtáv alatt számos olyan változás következhet be, amit nehéz előre látni és beárazni – hallottuk. Erre a kiszámíthatatlanságra jó példák a devizaalapú hitelek, amelyek a forintosításban, a moratóriumban és most a kamatstopban is érintettek lehetnek a bankok, így kis túlzással az eredeti szerződésből csak az oldalszámok maradtak meg.

Az tehát jó eséllyel kijelenthető, hogy a bankok sok profitot tudnak termelni a támogatott hitelkonstrukciók oldalágán, aztán majd kiderül, ennek adódnak-e a későbbiekben előnytelen mellékhatásai.

A hozamgörbe alakulása

Kicsit összetettebb, de lényeges elem a különböző bankrendszerek nyereségében a lejárati különbözőség. Arról van szó, hogy normál esetben ha valaki hosszabb időre mond le a pénzéről, azért nagyobb kamat jár neki. Ha megnézzük a magyar hozamgörbét, ott is látszik, hogy 1 évre 6,23; 10 évre 7,05; 20 évre 7,46 százalék az éves kamat. Előfordul olyan is, amikor fordított a helyzet, mert éppen magas az infláció és a kamatszint, de mindenki a csökkenésre számít, ezért a távolabbi kamatok kisebbek. Ezt nevezik inverz hozamgörbének, ilyenkor egy évre magasabb, tíz évre alacsonyabb a kamat.

A bankoknak a normál, vagyis az emelkedő hozamgörbe a jó, hiszen ők rövid forrásokat gyűjtenek: az emberek ott tartják a pénzüket folyószámla-egyenlegben, rövid betétekben, de hosszabban helyezik ki, amikor lakáshitelt adnak, hosszabb vállalati hitelt adnak. Vagyis ezen a transzformáción máris nyernek: rövid (alacsonyabb) kamatot fizetnek, hosszú (magasabb) kamatot kapnak.

Ez a lejárati transzformáció ugyan a bankok egyik alaptevékenysége, de olykor éppen ezzel égetik meg magukat. Amikor ugyanis a kamatszint emelkedik, bizonytalanság kerül a bankrendszerbe, ennek veszélyeire világított rá a csődbe ment amerikai Silicon Valley Bank (SVB) esete.

A bank kaliforniai startup-körökből dollármilliárdos betéteket gyűjtött, és egy kicsit magasabb hozammal abból hosszabb futamidejű amerikai állampapírokat vett. Ám amikor emelkedni kezdett a kamatszint, a betétesek jobb befektetési lehetőségeket láttak a piacon a kockázatmentes és már nem is olyan rosszul fizető amerikai államkötvény formájában. A bank nem emelhette a betéti kamatokat magasabbra, mint amit a meglevő hosszabb állampapírok hoztak, nem akart veszteséges működést, hiszen akkor szép lassan csődbe ment volna. Így viszont a betétesek elindultak másfelé, kivonták a pénzt. Az SVB az egyik pillanatban még stabil, tőkeerős banknak tűnt, ám amikor a betétesei hirtelen elmentek, a likviditási gondok miatt kiderült, hogy a befektetési portfólió már nem ér annyit, és beütött a krach.

Az esetek többségében azonban nem okoz gondot a bankoknak a rövid és hosszú kamatok különbsége. Mint láttuk, a lejárati „mismatch” – vagyis hogy rövid időre pénzt kérnek kölcsön, és hosszabb időre, jobb kamattal azt kihelyezik – kihasználása a bankok alaptevékenységéhez tartozik, amin normál helyzetben kifejezetten jól keresnek. Ha egy bankpiacon nagyobb a különbség a rövid és a hosszabb kamatok miatt, ott nagyobb lesz a bankok eredménytermelő képessége is. Magyarországon jelenleg a hozamgörbe enyhén emelkedő, tehát a helyzet ebből a szempontból a bankok számára kedvező, de nem kiemelkedően az.

Demográfia, bankosodás, urbanizáció

Az is befolyásolja a bankrendszerek jövedelmezőségét, hogyan alakul egy társadalom összetétele. Ahol nő, és a városok felé áramlik a népesség, ott jobb bankot működtetni, mert szinte automatikusan lehet bízni a növekvő ügyfélszámban. Szintén segít, ha a társadalom még alulbankosított, mert ebből is következik egy nagy felfutási lehetőség. Magyarországon a bankszektor eszközállománya nagyjából a GDP-vel egyezik meg, vannak nálunk sokkal bankosodottabb országok (Izland, Luxemburg, Belgium, Dánia), de olyanok is, amelyek mögöttünk állnak ebben a mutatóban (Szlovénia, Szlovákia, Görögország, Bulgária).

Ha például az OTP-csoport érdekeltségeit nézzük: Üzbegisztán és Albánia e szempontokból nagyon ígéretes, Bulgária, hiába alulbankosodott, a demográfiája nem sok jóval kecsegtet, és utóbbi szempont akár Magyarországról is elmondható. Vannak a régióban speciális társadalmak is, Moldova, illetve Bosznia-Hercegovina esetében óriási az elvándorlás, a külföldön dolgozó családtagok felől sok a hazautalás. A lokális bankrendszerre nézve ez azt jelenti, hogy a bankokban sok a pénz, megfelelő a likviditás, más kérdés, hogy nehéz a forrásokat biztonságosan kihelyezni.

Kis gondolati kerülővel hozzátehetjük, hogy a moldáv bankrendszer tényleg különleges abból a szempontból, hogy egy időben fillérekért lehetett itt bankot venni. Történt ugyanis, hogy 2014-ben 1 milliárd dollár tűnt el három moldovai bankból: a Banca de Economiiból, az Unibankból és a Banca Socialăból, mert Ilan Șor izraeli születésű moldovai üzletember vezetésével az ország méretéhez képest felfoghatatlan méretű csalást hajtottak végre. A moldáv viszonyokra jellemző, hogy a bűnözők védekezésképpen az ügyletek dokumentumait konkrétan elégették. Bár Ilan Șort elítélték, hamarosan oroszbarát politikai pártot alapított, Oroszországba tudott költözni, és ma már orosz állampolgár.

Azt egyébként többen is megjegyezték nekünk, hogy bár az OTP példája nyomán kecsegtető lehet a nemzetközi terjeszkedés, azért nagyon kockázatos is külföldi bankot venni. Általában jobban megéri egy jól menedzselt nyugati bankot megvenni, akár drágábban is (az OTP például a francia SocGen bankjait vette meg sorban), mert az óriási előny, ha jó az átvett menedzsment, rendezettek a folyamatok, nincsenek csontvázak a szekrényben.

Miből jön még pénz?

A bankok persze a kiemelt szempontokon túl is rengeteg egyéb elemből kapnak pénzt. Ilyen a bankkártyadíj, a számlavezetési díj, a boltoktól érkező százalékok a kártyás vásárlások után. Bizonyos pénzeket maguk a bankok fektetnek be, de ilyen eredménytermelő elem lehet a lakosságnak és a vállalatoknak végzett devizaváltás is. A nagy kaszát jelentő olcsó forrás kihelyezés mellett azonban itt már nincs annyi lefölözhető profit. A pénzforgalom nyereségét a legtöbb banknál már elviszi a fejlesztési, üzemeltetési költség, vagyis ATM-et nem nagyon éri meg fenntartani.

A bankok eredményességében nagyon fontos lehet még a treasury, vagyis az ügyfelek kockázatainak (legyen az deviza, kamatláb vagy egy nyersanyag árának áralakulása) a menedzselése. A banki treasuryk emellett a saját befektetéseket is kezelik, bár ebben a 2008–2009-es világégés óta nagyobb óvatosság tapasztalható.

Ezek a műveletek önmagukban is eredménnyel járhatnak. Ha a bank árjegyző szerepben tűnik fel, akkor ő olcsóbban vesz, drágábban ad el devizát, kamatot, nyersanyagot, bármit. Ráadásul a nyereség növelésében a piaci pozíció, a flow ismerete is segít, vagyis a bank azt is látja, hogy a következő nap például az ügyfelei inkább vesznek, vagy inkább eladnak majd eurót. A szofisztikált ügyfelek persze dörzsöltek, több bankot versenyeztetnek, de a kisebb ügyfelek kiszolgáltatottabbak, ők inkább elfogadják a bankok első ajánlatát, amin jobban lehet keresni.

Külföldiek helyzetbe hozása

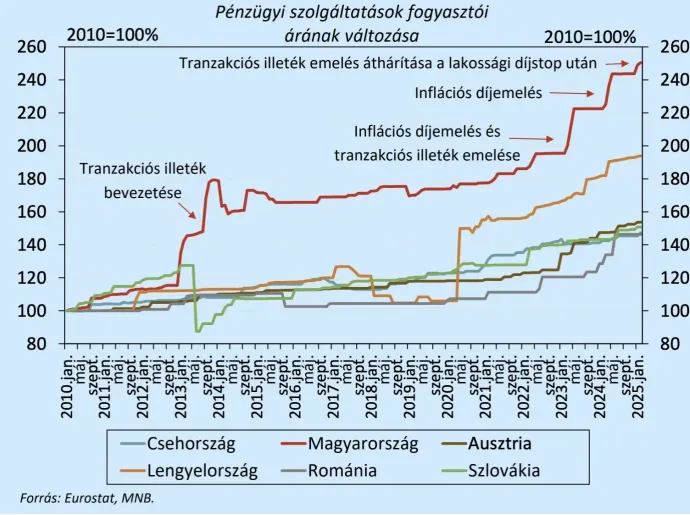

A hazai bankszektorban az állami terheket két oldalról éri sok kritika. Az egyik természetesen az, hogy túl magasak az adók. A másik megközelítés az, hogy a rövid távú fiskális éhség miatt (hirtelen akar sok pénzt beszedni a kormány, hogy helyre tegye a költségvetést) hosszabb távon a hazai bankoknak, de így a költségvetésnek is kára származik az intézkedésekből. Arról van szó, hogy a magas költségek, elsősorban a tranzakciós illetékek miatt bizonyos szegmensekben már kihagyják a hazai közvetítőket a magyar szereplők.

Mint hallottuk, a vállalati jutalékbevétel az utalások után ma a legjobban adóztatott magyar szolgáltatás. Vagyis nem a cigarettát, nem a benzint, nem az alkoholt, hanem jutalékbevételt adóztatja a legnagyobb mértékben az állam: a tranzakciós illeték miatt a bankok teljes vállalati ügyfélállományára vetítve 80 százalékos adótartalom jön ki.

Ennek meg is van a következménye. Becsei András szerint a magyar vállalatok egyre több tranzakciót külföldön bonyolítanak, de a hazai fiatalok sem magyar szereplőkkel dolgoztatnak. Például viszonylag sokaknak van befektetése, de azokat nem magyar szolgáltatóval, hanem a Revoluton intézik. Ha ez azért van, mert jó a szolgáltatás, akkor simán fel kell venni a kesztyűt, de ha azért, mert feléjük lejt a szabályozási pálya, az magyar önsorsrontás.

A bankok hamar felismerték, hogy már nem csak egymással versenyeznek, hanem elég hirtelen berobbantak a versenyzők külföldről, csakhogy ők sokkal kedvezőbb pozícióból indulnak.

A szektor most úgy számol, hogy 2027-ben 5 százalék körüli lehet a sokat emlegetett ROE, és már lehetnek majd veszteséges nagyobb szereplők. Ennek lehet olyan negatív következménye, hogy ebbe már nem fér bele a hitelezési veszteség, vagyis nagyon kevés kockázati költséget tudnak majd a bankok elviselni. Emiatt a rosszabb, kockázatosabb, kevésbé fizetőképes ügyfelek kiszorulhatnak a hitelpiacról.

Ők szedik tőlünk az illetéket, de nem maguknak

Nagyjából azzal lehet számolni, hogy a 8500 milliárd forintos bankrendszer szintű saját tőkére 10 százalékos, azaz 850 milliárd forintnyi nyereség képződhet a következő években. Ez önmagában szép nagy szám, de ha mindenféle extraadó és extrateher leviszi a megtérülést akár 5 százalék környékére, az már kisebb profit, mint az említett 10 éves állampapír-piaci hozam (7,4 százalék), és befektetői oldalról gyenge megtérülésnek számít. Ehhez még hozzátehetjük, hogy attól még, hogy a befektetők nem elégedettek, lehet, hogy az ügyfelek sem lesznek azok. Ők érezhetik úgy, hogy túl drága az itthoni bankolás, de

valójában a hazai bankok valós nyeresége mellett már nagyjából ugyanakkora tétel a mintegy 600 milliárd forintos tranzakciós illeték.

Ez a GDP közel 1 százaléka, hatalmas összeg. Vagyis a kormány sem fog lemondani róla, a bankszektor viszont nem képes lenyelni. Így aztán továbbra is szedni fogja az államnak az ügyfelektől, amitől persze drágul az utalás, a készpénzfelvétel.

Azt a bankok és a kormány is tudják, hogy ebben a környezetben az érzelmek felkorbácsoltak maradnak. A bankok sérelmei sokasodnak, a háborúzás terepei az adók, a kamatstop, az ingyenes készpénzfelvétel, az ATM-telepítés lehetnek, és már az is látszik, hogy a bankok több témában az Alkotmánybírósághoz fordultak.

Nagy Márton azonban eltökélt, szerinte vannak olyan szolgáltatások, amelyek mindenkit megilletnek, ilyen az alapszámla vagy a készpénzhez jutás. A költségvetésbe tervezett pénzt pedig valahonnan be kell szedni. Ráadásul a Fidesz politikai előnyt is szeretne kovácsolni abból az üzenetből, hogy ők az a párt, amelyik az emberek, és nem a bankok oldalán áll, miközben Kármán Andrást, a Tisza gazdasági éceszgéberét bankpártinak minősíti.

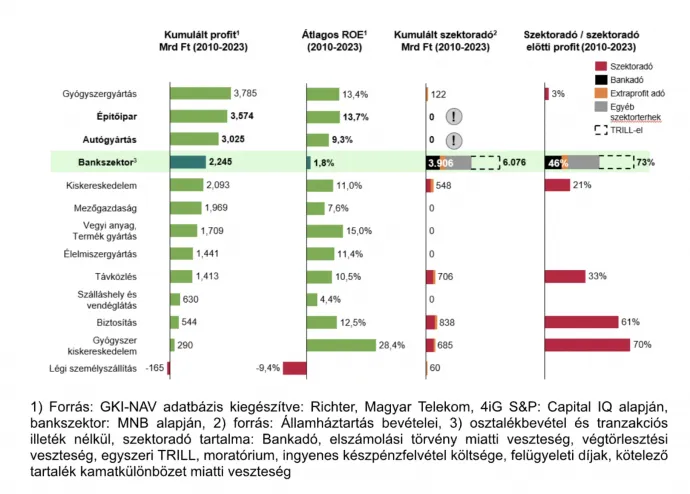

Mivel a cikkünkben fejtegetett összefüggések bonyolultak, vélhetően nem elrugaszkodott feltételezés azzal számolnia a kormányoldalnak, hogy a közvélekedésben tartósan fennmarad a bankszektor eszméletlen nyereségességéről szóló elképzelés. A Bankszövetség szerint ugyanakkor miközben a gyógyszerkereskedelem, az építőipar, a biztosítás, az élelmiszeripar, de még a távközlés is két számjegyű ROE-t hozott 2010 és 2023 között, addig a bankszektor ROE-ja átlagosan csak 1,3 százalékos volt Magyarországon.

Ez a légiközlekedéshez képest ugyan jobb megtérülés, de ezzel vége is van azoknak a szektoroknak, ahol ennél is rosszabb volt a jövedelmezőség. Vagyis ha az ágazatok versenyét nézzük, akkor már nem is tűnik olyan jó szektornak az egyre keményebben adóztatott hazai bankszektor.